Radar do Mercado: Suzano (SUZB3) – Resultados recordes traduzem bom desempenho do segmento

A Suzano Papel e Celulose, uma das maiores produtoras integradas de celulose e papel da América Latina, anunciou ontem (07) os seus resultados consolidados do quarto trimestre (4T17) e do acumulado do ano de 2017.

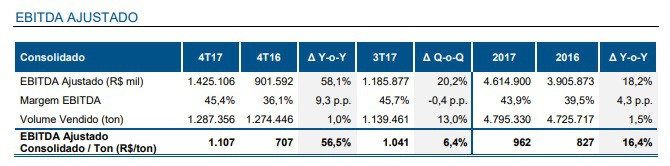

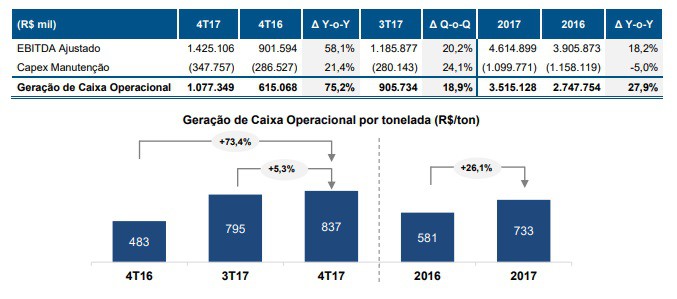

Os destaques dos números da companhia ficaram para a geração de caixa operacional – que considera o Ebitda Ajustado menos o capex de manutenção – e o Ebitda Ajustado – que desconsidera itens não recorrente – que atingiram os patamares recordes de R$ 3,5 bilhões e R$ 4,6 bilhões, respectivamente, no acumulado do ano, além de recorde também de produção e vendas de celulose.

Cabe destacar que o Ebitda ajustado do 4T17 foi de R$ 1.425 milhão, e em relação ao 4T16 foi impactado, principalmente, pela valorização do preço lista da celulose, parcialmente mitigado pela apreciação do BRL.

No entanto, quando comparado ao 3T17, o Ebitda Ajustado foi impactado, principalmente, pela valorização do preço lista da celulose, pela depreciação do BRL e pelo maior volume de celulose vendida.

No ano, o aumento deste indicador em relação a 2016 se deu, principalmente, pela valorização do preço lista da celulose e pela maior receita com vendas, porém parte desse impacto foi compensada pela apreciação do BRL, pelo menor preço do papel exportado e pelas maiores despesas com vendas e administrativas.

Como consequência, a geração de caixa operacional da Suzano (Ebitda Ajustado menos Capex de Manutenção) foi de R$ 3,5 bilhões no ano.

A variação em relação ano anterior é explicada pelo aumento no Ebitda Ajustado do período, reflexo da valorização do preço lista de celulose, do aumento no volume vendido de celulose e da disciplina em custos, sendo, porém, parcialmente impactada pela apreciação do BRL e pelo menor preço do papel exportado em BRL.

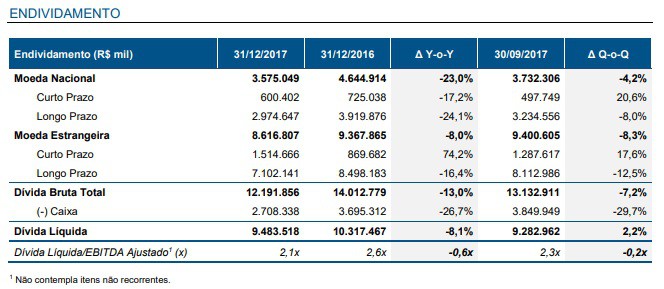

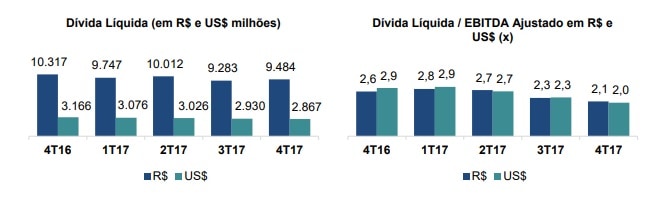

Outro ponto que merece destaque foi a manutenção do seu patamar de dívida líquida frente ao mesmo período de 2016, haja vista que, em 31/12/2017, a os seus compromissos líquidos eram de R$ 9,5 bilhões (US$ 2,9 bilhões) vs. R$ 10,3 bilhões (US$ 3,1 bilhões) em 31/12/2016. A dívida líquida em moeda estrangeira, considerando o ajuste com derivativos, representou 100% da dívida líquida total em 31/12/2017.

Neste sentido, é interessante mencionar que a companhia contrata dívida em moeda estrangeira como hedge natural, uma vez que a geração de caixa operacional líquida é denominada em moeda estrangeira.

Essa exposição estrutural permite que a Suzano contrate financiamentos de exportações em dólares e concilie os pagamentos dos financiamentos com o fluxo de recebimento das vendas.

No que diz respeito à alavancagem da empresa, ao final do ano de 2017, a relação dívida líquida/Ebitda Ajustado ficou em 2,1x vs. 2,6x em ao término de 2016.

A redução desse indicador se deu pelo maior Ebitda e pela redução da dívida bruta no período.

Como consequência, a Suzano registrou lucro líquido de R$ 358 milhões no 4T17 em comparação ao prejuízo líquido de R$ 440 milhões no 4T16 e ao lucro líquido de R$ 801 milhões no 3T17.

No acumulado do ano, o lucro foi de R$ 1,8 bilhão, sendo 6,8% superior ao ano de 2016.

Os números do ano passado demonstram um comprometimento bastante eficiente da gestão da companhia no que diz respeito à geração de valor para seus acionistas e, por conta disso, entendemos que a Suzano é a empresa de maior destaque no seu setor de atuação.

O que não gostamos, contudo, é do seu preço, visto que se papel SUZB3 fechou o pregão de ontem (07) cotado a R$ 20,90.

Este preço de seus papéis nos força a aguardar o surgimento de alguma janela de oportunidade a qual possibilite proporcionar a indicação do ativo com uma margem de segurança satisfatória a nossos assinantes.