Depreciação linear: porque o seu carro vale menos do que gostaria

Você sabe por que o seu carro não vale tanto quanto no passado? Isso é culpa da depreciação. E hoje falaremos do método de depreciação linear.

Se você ainda não sabe, a depreciação é uma despesa que aparece na DRE. E a depreciação linear é a fórmula mais comum utilizada pelas empresas para calcular essa despesa. Uma das premissas deste modelo é a de que os bens se depreciam de maneira uniforme.

O que é depreciação linear?

A depreciação linear consiste na razão entre o total a depreciar pelo número de anos de vida útil do bem.

Então, funciona assim.

Para cada bem do imobilizado, como prédios,máquinas, etc.. a companhia estima uma vida útil econômica e um valor residual. A vida útil econômica é o prazo em que aquele bem ajudará a empresa a gerar caixa, até se desgastar totalmente.

Por outro lado, o valor residual é aquele, em R$, que sobra após o período da vida útil econômica. Muitas vezes esse valor é simplesmente 0, ocorrendo o desgaste total.

Assim, a cada ano a empresa calculará a despesa de depreciação adequada. A fórmula é a seguinte:

Depreciação anual = (Custo – Valor residual) / Vida útil.

Por exemplo, imagine a seguinte situação:

- Compra de uma máquina de tecidos. Custo: R$ 4 milhões

- Valor residual: R$ 150.000

- Vida útil: 15 anos

Assim, vamos aplicar a fórmula:

Depreciação anual = (R$4.000.000-R$150.000)/15 = R$ 256.666

Ou seja, a cada ano a companhia irá reconhecer R$ 256.666 como despesa anual na sua DRE.

Uma forma alternativa de calcular é através da taxa de depreciação, nesse caso de 1/15 = 6,66% anual. Aplicando essa taxa ao valor depreciável, de R$ 3.850.000, chegamos ao mesmo resultado.

Além disso, o valor da máquina registrado nos ativos também irá ser reduzido por essa mesma quantidade.

Na prática, é criada uma conta redutora chamada depreciação acumulada. Então, o valor do bem registrado no ativo é simplesmente o custo menos a depreciação acumulada. É importante destacar que companhia pode revisar as estimativas de vida útil e valor residual periodicamente, o que alteraria a taxa de depreciação futura.

Por fim, é importante lembrar que terrenos não costumam ser depreciados.

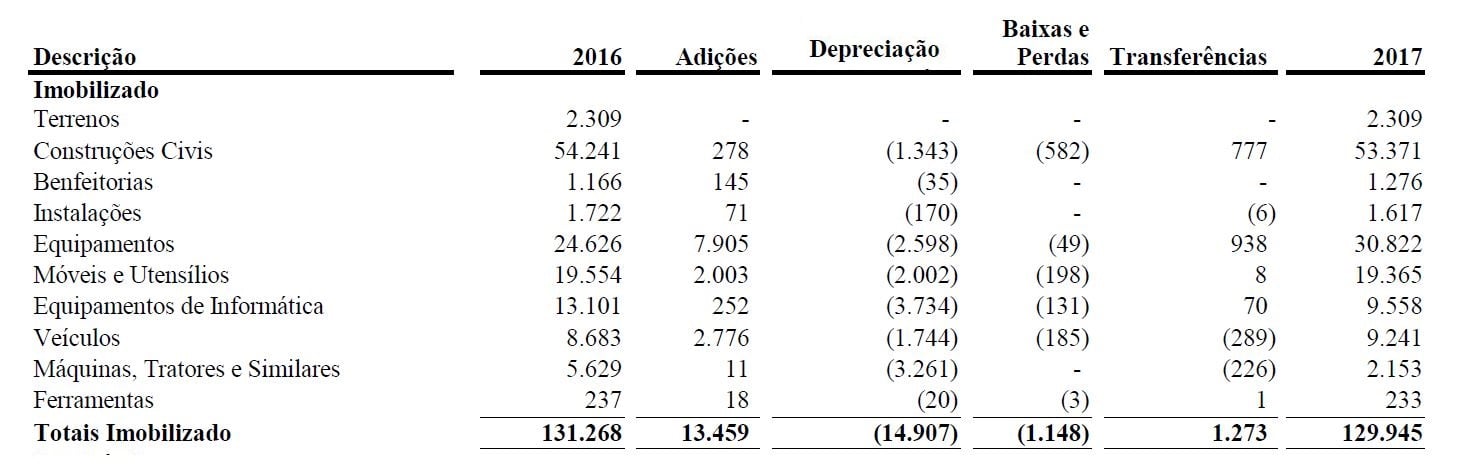

Avaliando a Depreciação da Sanepar

Acima podemos ver a lista de bens da Sanepar que foram depreciados ao longo de 2017. Ao lado, aparece também a reconciliação do saldo contábil ao final de 2016 e 2017.

Mas note que existem outras movimentações no imobilizado que afetam o registro contábil, como capex venda, e transferências.

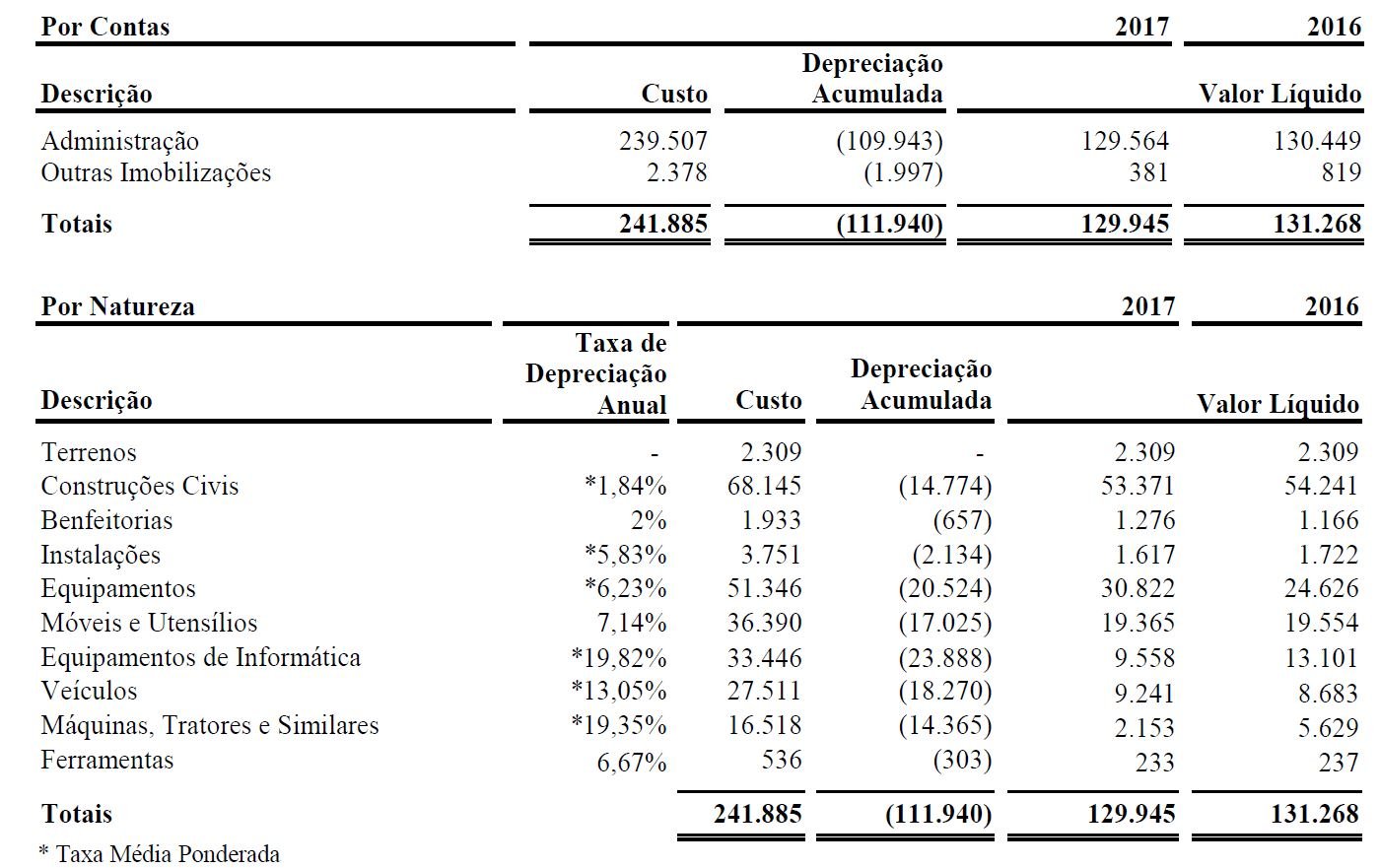

Já na tabela abaixo também aparece a depreciação acumulada, assim como as taxas de depreciação, podendo então, ver quais bens depreciam mais rapidamente.

Depreciação contábil X Depreciação econômica

Um dos propósitos da depreciação é tentar medir o desgaste econômico de um certo bem. Contudo, as vezes a depreciação contábil e a desvalorização real podem divergir significativamente.

Um dos propósitos da depreciação é tentar medir o desgaste econômico de um certo bem. Contudo, as vezes a depreciação contábil e a desvalorização real podem divergir significativamente.

Por exemplo, um carro zero que desvalorizasse 15% no primeiro ano não poderia ser contabilizado com uma depreciação de apenas 5%. De fato, é preciso escolher um modelo de depreciação que faça sentido. Pode ser que nos primeiros anos a taxa de depreciação seja maior, e reduza conforme o tempo vá passando.

Depreciação não envolve desembolso

Um detalhe importante é que a depreciação não envolve o desembolso de caixa. Portanto, na prática, a empresa pode gastar mais ou menos do que o indicado pela depreciação para manter suas operações em funcionamento.

Dessa forma, o investidor que quiser estimar fluxo de caixa ou calcular o EBITDA , precisa reverter a depreciação.

Conclusão sobre a depreciação linear

A depreciação linear é o método mais utilizado pelas empresas para estimarem a despesa de depreciação anual. Contudo, para fins de valuation, o investidor deve avaliar se essa despesa está refletindo adequadamente a necessidade de capex. Dessa forma, não irá correr o risco de subestimar os custos da operação e portanto, superestimar o valor intrínseco.

A depreciação linear é o método mais utilizado pelas empresas para estimarem a despesa de depreciação anual. Contudo, para fins de valuation, o investidor deve avaliar se essa despesa está refletindo adequadamente a necessidade de capex. Dessa forma, não irá correr o risco de subestimar os custos da operação e portanto, superestimar o valor intrínseco.