Onde investir para o seu filho?

Não é novidade que no Brasil, a educação financeira não é algo presente no dia a dia das famílias.

O tema que ganha relevância crescente, porém a grande maioria dos brasileiros ainda não sabe a melhor maneira de organizar as próprias contas e economizar de forma a conseguir guardar dinheiro para realizar algum tipo de investimento.

No futuro, esse colchão criado é o que será responsável pela realização dos objetivos financeiros.

A fatia majoritária das pessoas passa a vida indiferente à quantidade de dinheiro que estão deixando de ganhar fazendo seu próprio dinheiro render, comprovando o ditado popular “o que os olhos não veem, o coração não sente”.

Muitas pessoas não sabem que a verdade é que o insumo mais importante para se ter resultados expressivos com investimentos não é uma inteligência absurda ou ter muito dinheiro desde o início da vida.

O ingrediente principal é tempo. O intuito desse texto é demonstrar o poder do tempo, e como utilizá-lo.

Os investidores mais bem-sucedidos ao redor do mundo tem algo em comum. Eles fazem uso da filosofia de investimento em valor e sabem que essa é uma estratégia de longo prazo.

Ações devem ser vistas como frações de um negócio.

Um investidor deve analisar as demonstrações financeiras de uma empresa e determinar seu valor, para então investir quando o preço da ação é inferior ao valor intrínseco da mesma.

Ou seja, colocam o tempo para jogar a seu favor.

Para os pais com filhos, crianças ou jovens, tempo é algo que não falta a favor de seus descendentes.

Dessa forma, o maior ativo que você pode ter em um investimento está a seu favor.

Então, o que fazer para garantir um bom futuro para seus filhos?

1 ano de idade

Nessa idade, existe fartura de tempo pela frente.

O intuito de começar a investir essa idade é “esquecer” do dinheiro, para apenas resgatá-lo décadas adiante.

Dessa maneira você preza pelo efeito multiplicador dos juros compostos, que pode ser prejudicado por resgates precipitados.

A família, portanto, deve montar uma carteira de ações para seu filho.

Essa carteira de ações não necessariamente será ser focada em dividendos (ações que distribuem o lucro com o acionista), mas sim nas melhores oportunidades.

As oportunidades de valor acontecem, pois no curto prazo o mercado tende a precificar algumas empresas de maneira emocional, uma vez que os preços são o reflexo das atitudes das diversas pessoas que investem na bolsa.

No longo prazo, em algum momento o preço irá convergir para o valor intrínseco, e é nesse momento que um investidor paciente vende – caso esse seja o objetivo – suas ações.

Apesar das ações maximizarem o retorno no longo prazo, uma parcela do portfólio em fundos imobiliários e renda fixa são recomendados para aqueles que não estão acostumados a vivenciar a volatilidade do mercado. Ênfase para a renda fixa, pois esta não possui flutuações.

Alocando metade do patrimônio em renda variável (ações e fundos imobiliários) e metade em renda fixa, as variações de curto prazo se tornam mais palatáveis àqueles que ainda são inseguros quanto ao mercado de renda variável.

10 anos de idade

Nessa idade (e antes também), se a família tiver a mente completamente focada no longo prazo, o retorno será maximizado alocando em renda variável.

A alocação em renda fixa no cenário em que vivemos, de taxa de juros nos níveis mais baixos históricos, já não é justificada quando a família possui um mindset que não se abala com a volatilidade.

Um portfólio exclusivamente com ações, ou dividido em ações e fundos imobiliários (alocando nos ativos mais descontados com relação ao valor intrínseco), terá um rendimento notável em 10 anos.

O melhor fracionamento dos investimentos depende de quando a família pretende fazer uso desse dinheiro. Para investir em ações, você não pode precisar do dinheiro alocado para viver.

Se o indivíduo precisa do dinheiro por motivos pessoais, ele pode ser forçado a vender suas ações num momento em que elas ainda não refletiram seu valor intrínseco, o que acaba com a performance no longo prazo.

Nesse caso, portanto, foque em fundos imobiliários, que passam por menos flutuações no preço.

20 anos de idade

Com 20 anos de idade, é plausível que o indivíduo queira usufruir de alguma renda, seja ela para ir à faculdade ou por outros motivos.

Se a família está investindo desde que o filho nasceu, ela já tem na cabeça que as variações de curto prazo pouco importam.

Ações que pagam dividendos, que são empresas que distribuem parcela de seus lucros com os acionistas, geram uma renda extra sem precisar vender as participações nas companhias.

Fundos Imobiliários, apesar de terem um potencial de ganhos inferior ao das ações, pagam proventos mensais, e são uma excelente alternativa para o caso de necessidade de renda recorrente.

Agora, se o intuito é maximizar o montante de capital por anos a fio, levando em consideração o momento atual do mercado de capitais, e com foco no longo prazo, a carteira de investimentos pode ser focada integralmente em ações.

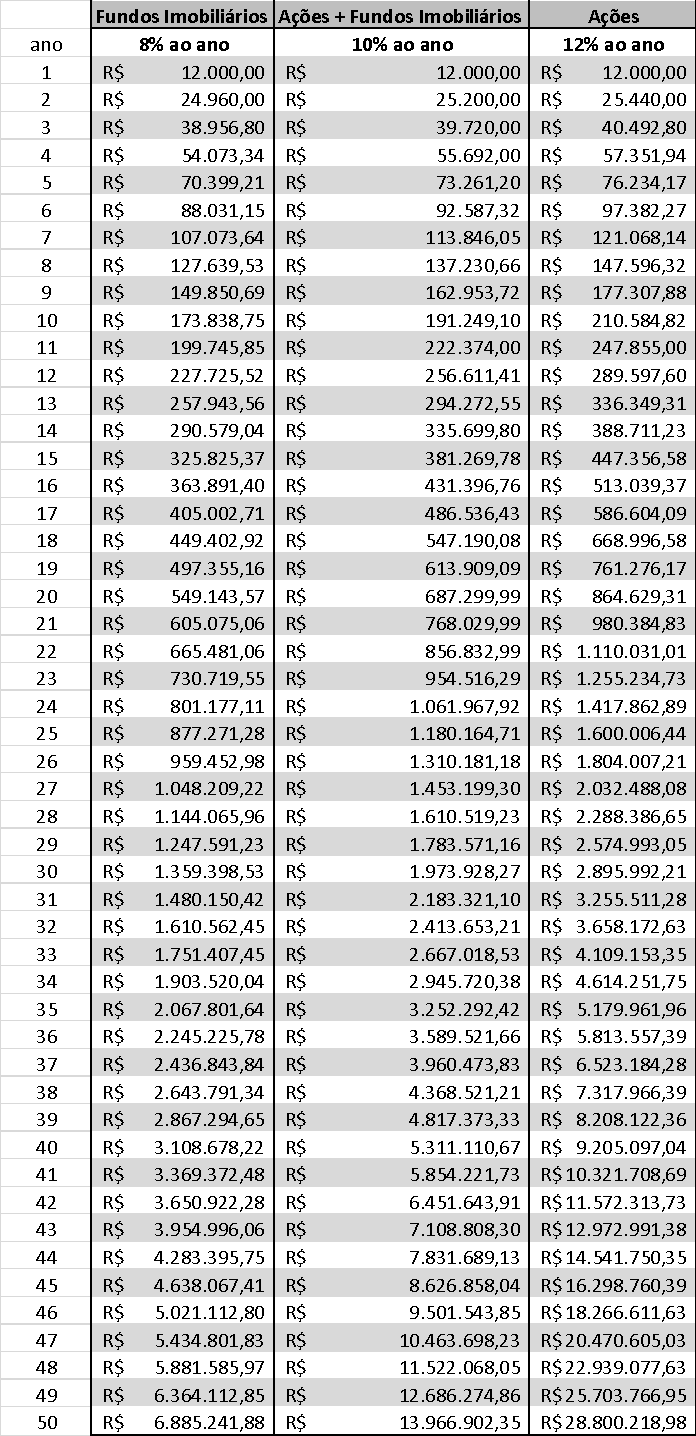

Para fins ilustrativos, a tabela abaixo mostra o poder dos juros compostos, para 3 cenários, com rendimentos reais diferentes. No caso, são investidos R$1000,00 por mês (R$12.000 por ano).

O investimento no exterior é recomendado para pessoas de todas as idades. Pensando nisso criamos o Suno Internacional, dedicado aqueles que buscam proteção cambial e diversificação internacional.

Para ter acesso ao Suno Internacional, basta clicar aqui.