SAA: saiba como funciona o Sistema de Americano de Amortização

Entender o significado de sistemas de amortização como o SAA é fundamental para empresas e investidores que desejam obter um empréstimo para realizar algum tipo de investimento.

Afinal, é por meio de sistemas como o SAA que uma pessoa física ou empresa pode desenvolver um planejamento financeiro antes de efetivamente iniciar um novo projeto ou empreendimento.

O que é SAA?

SAA, sigla para Sistema Americano de Amortização, é um sistema de amortização de dívidas onde os juros de um empréstimo são pagos periodicamente, porém a quitação do empréstimo se dá por meio de uma única parcela que deverá ser paga ao final do contrato.

Há também a opção dos juros serem capitalizados e pagos juntos com o valor principal no final do contrato. Porém, nesse caso é preciso que seja especificado isso em contrato, caso contrário entende-se que os juros deverão ser pagos mensalmente.

No Brasil o SAA é um sistema de amortização muito pouco usado, sendo que os sistemas mais utilizados em nosso país são o SAC e o PRICE.

O sistema de amortização americano, SAA, favorece investimentos cujo retorno financeiro é superior aos juros pagos, mas não o suficiente para pagar o valor principal parceladamente. Desse modo, a empresa consegue criar capitalizações mensais para quitar o empréstimo após um determinado prazo.

O que é amortização?

Para entender um sistema de amortização como o SAA é preciso primeiramente saber o que significa amortização. Em linhas gerais, amortizar é extinguir uma dívida pagando o valor principal da mesma.

Desse modo, quando é realizado somente o pagamento de juros de um empréstimo não se está amortizando este empréstimo. Desse modo, foram criados os sistemas de amortização cuja finalidade é desenvolver um método para o pagamento do valor principal da dívida.

Sendo assim, a amortização pode se dar ao final do contrato como no caso do SAA, pode ser constante como no caso do sistema SAC ou crescente como no caso do sistema PRICE.

Entendendo como calcular o saldo devedor no SAA

No SAA, é muito simples saber o saldo devedor. Afinal, como os juros serão pagos mensalmente, ele não irá se alterar, a não ser que os juros sejam calculados e pagos juntos com o saldo devedor ao final do contrato.

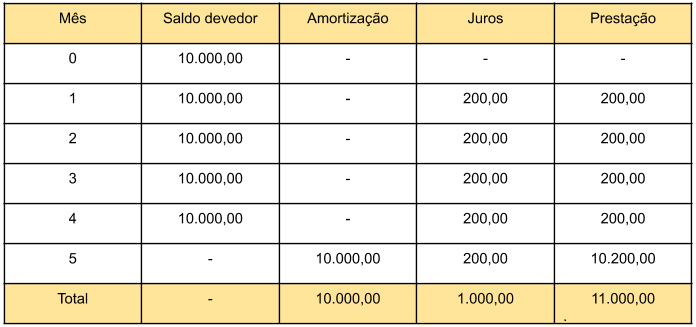

Para exemplificar, vamos imaginar um empréstimo no valor de R$ 10 mil cuja taxa de juros é de 2% ao mês. Esse empréstimo deverá ser quitado no quinto mês, sendo que o valor dos juros serão pagos mensalmente.

De acordo com o exemplo acima, os juros são pagos mensalmente, sendo que no quinto mês, juntamente com o valor dos juros foi pago também o valor total da dívida, que foi amortizada.

Como calcular juros bancários no SAA?

No SAA, os juros são calculados somente sobre o valor devido — e, portanto, esse cálculo é considerado o cálculo de juros simples.

Todavia há duas maneiras de se calcular juros bancários: juros simples e juros compostos. Desse modo, seja em uma aplicação, ou sobre uma dívida que não está sendo amortizada e nem pago os juros, o cálculo usado é o do juros compostos.

Dessa forma, para calcular os juros compostos utiliza-se a seguinte expressão:

- M = C (1 + i) ^t

Onde:

- M – Montante;

- C – Capital;

- i – Taxa;

- t – Tempo.

Já a fórmula dos juros simples que é usada no sistema SAA é dada, portanto, pela seguinte expressão:

- J = C . i . t

Onde:

- J – Juros;

- C – Capital;

- i – Taxa;

- t – Tempo.

Dessa maneira, para cada situação é usada alguma das fórmulas acima para calcular os juros bancários. Sendo que para calcular os juros no SAA é usada a fórmula de cálculo dos juros simples.

Foi possível entender o que é SAA? Deixe suas dúvidas nos comentários abaixo.