Radar do Mercado: Ambev (ABEV3) ambiciona ampliar market share na Argentina

A Ambev comunicou ao mercado, na última quarta-feira (06), que sua controladora indireta, a Anheuser-Busch Inbev (AB InBev), forneceu licença perpétua da marca Budweiser e outras americanas para a argentina Cervecería y Maltería Quilmes. A Quilmes é controlada da Ambev.

A Ambev é uma empresa fortemente consolidada do setor de bebidas, sendo uma das empresas com maior lucratividade do país e que se destaca no seu modelo de gestão assumidamente focado na redução de custos e priorização da meritocracia.

Com esse DNA focado no crescimento constante, aliado a uma gestão eficiente, comprometida e austera, a companhia apresenta um impressionante histórico operacional, onde pode-se perceber claramente uma evolução significativa a sua margem Ebitda, chegando a 43% em 2016, mas que já esteve próxima de 50% em 2013, um dos melhores anos da história da companhia.

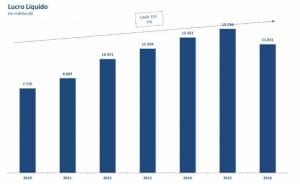

Como consequência dessa evolução no seu Ebitda, a Ambev também possui um histórico de lucratividade excepcional, com um crescimento de lucros superior à média das empresas listadas nos últimos 6 anos.

Nos últimos anos, contudo, a lucratividade da empresa não tem evoluído, tendo fechado 2016 com um lucro líquido ajustado de R$ 11.949 milhões (queda de 9,7% frente ao resultado obtido em 2015) resultante de um Ebitda que caiu 12,1% em 2016, uma queda maior que a verificada no lucro líquido.

Esse resultado se deu principalmente por conta de um maior CPV (Custo dos Produtos Vendidos), despesas operacionais, menores volumes no Brasil e Canadá que ocasionaram uma receita líquida menor.

Entendemos que o comunicado emitido pela Ambev demonstra uma ambição da companhia em ampliar sua atuação e Market Share na Argentina, visto que atualmente a empresa apresenta como principais marcas no país as cervejas Quilmes, Stella Artois, Norteña, Paceña e Zenda, além dos refrigerantes 7 Up, e Pepsi, marcas estas em grande parte responsáveis por um Ebitda de R$ 4,5 bilhões e uma margem Ebitda de 44% somente na Argentina em 2016.

Sem dúvidas a companhia é um exemplo de gestão e geração de valor para seus acionistas, apresentando um retorno e uma eficiência operacional nas últimas décadas que dificilmente poderá ser replicado por muitas outras empresas.

O que não gostamos no momento, contudo, é o seu preço, visto que a empresa teve seu papel ordinário – ABEV3 – cotado a R$ 20,13 no fechamento do último pregão, valor este que consideramos alto e que, por isso, entendemos que não seja este o melhor momento de adquirir ações da Ambev.

Para uma análise mais aprofundada, sugerimos a leitura do relatório completo que fizemos da companhia, que disponibilizamos de maneira gratuita a nossos clientes e seguidores.