As cotas dos FIIs corrigem pela Inflação?

Eu não tenho dúvidas que o MAIOR DESAFIO de um investidor de longo prazo é se proteger contra a inflação durante a maior parte do tempo possível.

Sim, é um desafio!

Muitas das vezes, pessoas “guardam” seu dinheiro em Poupança ou mesmo em produtos de Renda Fixa com altas taxas de administração e mal percebem que a inflação literalmente corrói boa parte do seu retorno.

(…) e pior que lá na frente, isso fará falta, muita falta…

Vejamos.

A vida de um INVESTIDOR que se preocupa com a educação financeira própria e de sua família, pode ser dividida em 03 GRANDES FASES:

- Acumulação (de patrimônio)

- Fruição (de renda)

- Sucessão (patrimonial)

Independentemente de qual seja a fase que você esteja neste momento, estar PROTEGIDO CONTRA A INFLAÇÃO é uma premissa básica que não deve ser “perdida de vista” ou simplesmente, esquecida.

Não, não! Pelo contrário.

Estou certo de que esta seja a PREMISSA mais importante para os investidores de longo prazo que ancoram suas decisões com foco na preservação do patrimônio familiar.

A grande dúvida

Boa parte dos investidores que conheço que decidem investir em FIIs é:

Estou protegido contra a inflação se eu CONSUMIR toda a RENDA gerada em uma carteira de Fundos Imobiliários mesmo que todos fossem só de “tijolos”?

A resposta é: NÃO necessariamente.

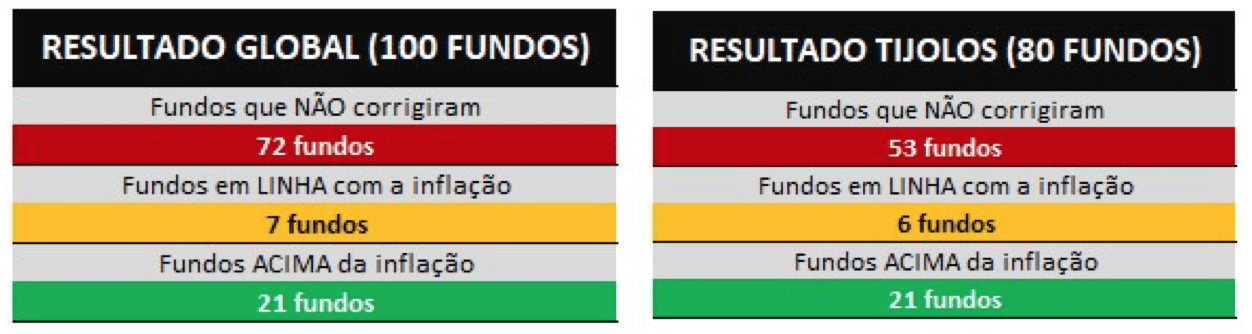

Observe abaixo o RESULTADO FINAL de uma pesquisa que foi finalizada ao final do mês de agosto de 2017 com base em “100 Fundos Imobiliários” desde o seu lançamento (listagem) no mercado secundário:

Nossa!! Em um primeiro momento, investir em Fundos Imobiliários pode parecer completamente absurdo.

Acalme-se.

Não é bem assim.

IMPORTANTE: A pesquisa foi feita cruzando o IPCA (e IGPM) acumulado em relação ao PREÇO atual da cota no mercado secundário, EXCLUINDO os efeitos da renda (ex-rendimentos).

Mais à frente neste ARTIGO, vamos RETOMAR este tema até mesmo para tirarmos LIÇÕES e CONCLUSÕES de forma mais consistente, a fim de trazer ainda mais conforto e segurança aos investidores.

Então, o que eu posso fazer?

Você pode apenas comprar TÍTULOS PÚBLICOS atrelados ao principal indicador inflacionário no país.

Eles são chamados de “IPCA+”.

Hoje, em média e independentemente do vencimento do título escolhido, o investidor terá um retorno líquido próximo de 4,5% a.a. acima da inflação. Pronto.

Você está protegido? De certa forma, SIM.

Observe que uma carteira de FIIs, em média, paga “300 bps” (pontos-base) ACIMA de um título público. Não tenho dúvidas que os Fundos Imobiliários cabem em qualquer carteira diversificada.

Porém, algumas pessoas alegam que existem “2 inflações”:

- A medida pelo governo (oficial);

- Outra que é SUA inflação, ou seja, a variação de preços que ocorrem dentro do seu dia a dia que impactam em cheio o SEU PADRÃO DE VIDA.

Mas esta métrica é difícil de ser retratada em um artigo, visto que cada investidor possui um modelo próprio de consumo e, portanto, entendemos que esta avaliação deve ser feita com “lupa” de forma individual para um juízo de valor mais adequado.

A princípio, vamos tirar como base para este estudo a INFLAÇÃO OFICIAL do Brasil, medida pelo IBGE.

Back to the FIIs

(De volta aos FIIs)

Os Fundos Imobiliários são veículos financeiros de investimentos que carregam em seu DNA o recurso da proteção NATURAL contra a inflação, visto que o lastro é imobiliário.

Mas, calma… isso NÃO é uma verdade absoluta.

O que pudemos perceber neste estudo?

- Ativos que foram comprados com preços altos estão com os resultados comprometidos.

- Contratos atípicos não são, necessariamente, melhores.

- Revisionais negativas é corte real “na carne”, ou seja, um Fundo Imobiliário que perde renda de alguma forma, é como se o patrimônio fosse, literalmente, corroído.

- Vacância prolongada, gestão ineficiente e custos altos de administração (e consultoria), via de regra, comprometem o resultado final.

Fato é que após ler estes pontos acima, o investidor pode pensar assim:

“Mas isso é culpa da crise. Uma hora vai melhorar”.

Ah, depende!

Não podemos esquecer que a cada CICLO IMOBILIÁRIO, um ativo mal administrado tende a piorar, e não melhorar.

A figura do GESTOR está tomando cada vez mais importância na Hierarquia de Valores em uma carteira de Fundos Imobiliários.

LIÇÕES e CONCLUSÕES

A LIÇÃO principal é que é preciso ser muito diligente em suas escolhas e, além disto se manter vigilante em TODAS as fases de sua vida financeira.

Neste sentido, uma ou duas reavaliações a cada ano já seriam suficientes para considerar o quão saudável está a sua carteira de investimentos.

A princípio, parece que tudo pode funcionar como um piloto automático. Confesso que pensei por vezes que seria uma estratégia a ser seguida.

Não, não é.

A CONCLUSÃO que podemos extrair desta pesquisa é que o investidor de Fundos Imobiliários deve ter a prerrogativa de REINVESTIR parte da renda mensal.

Vejamos, com mais detalhes dentro de cada uma das fases da VIDA FINANCEIRA dos investidores:

ACUMULAÇÃO (Entre 20 e 50 anos)

Honestamente, neste período, reinvestir 100% da renda mensal é quase que uma “obrigação”. Além disto, realizar novos aportes deve ser considerado como uma rotina absoluta.

Procure evitar ativos que “não colocam dinheiro no seu bolso”. Você precisa de Fluxo de Caixa para “aumentar o bolo” mês a mês.

FRUIÇÃO (Entre 50 e 70 anos)

Você não precisa parar de trabalhar, mas talvez tenha chegado a hora de diminuir o ritmo. A renda passiva acumulada fará o papel proposto.

Siga reinvestindo o que corresponderia à inflação mensal.

No entanto, o “desejável” é reinvestir também ao menos 25% do CUPOM REAL (parte da distribuição mensal excedente à inflação) de forma progressiva até o limite de 50%.

Abrindo parênteses por aqui, entenda em linhas gerais e de forma simples como se calcula o CUPOM REAL?

“Vamos partir do princípio que sua RENDA TOTAL ANUAL seja equivalente a 8,5% a.a. com base nos seus preços médios. A inflação corrente está no acumulado de 12 meses em 2,5% a.a., logo o seu CUPOM REAL é 6,0%”.

SUCESSÃO (Acima dos 70 anos)

Agora, o que mais interessa é levar todo conhecimento adquirido aos seus herdeiros e ter uma ótima qualidade de vida após uma longa jornada.

Reinvestir a “parte” da inflação continua sendo ainda uma “recomendação” importante.

No entanto, a liberdade financeira lhe permite consumir entre 50% e 100% do CUPOM ANUAL.

É isso.

Parece muito difícil, mas perceba que é muito mais uma questão de Foco, Disciplina e Persistência.