Recentemente, quando lia sobre o comportamento dos investidores, me deparei com uma pesquisa interessante, que debate um tema bastante controverso e que permanece sem uma conclusão clara.

Mark Grinblatt, Matti Keloharju e Juhani Linnainmaa, conduziram um estudo pela University of Chicago Booth School of Business, intitulado IQ, Trading Behavior, and Performance. O estudo busca correlacionar a inteligência dos investidores com os resultados obtidos nos investimentos.

Muitos investidores defendem a existência da correlação, enquanto outros afirmam que tal hipótese é absurda. De qualquer forma, é possível buscar exemplos para defender ambos os pontos de vista.

Enquanto existem fundos como o Renaissance, repleto de matemáticos e físicos PhDs, apresentando retornos extraordinários, também podemos encontrar, ao longo da história, diversos exemplos de fundos compostos por funcionários de QI elevado que fecharam as portas, como é o caso do Long-Term Capital Management, fundo composto por economistas laureados com Prêmio Nobel, que encerrou as atividades em 1998.

Warren Buffett, CEO da Berkshire Hathaway e um dos maiores investidores de todos os tempos, defende que investimento não é um exercício intelectual que demanda um QI elevado. Para o investidor, o comportamento é mais relevante do que a genialidade, uma vez que este determinará suas atitudes e, portanto, os resultados.

Entretanto, o estudo de 2011 indica que o comportamento pode estar relacionado com a inteligência, de certa forma. Entre os investidores analisados, os portfólios dos indivíduos com alto QI apresentaram performance superior aos portfólios dos indivíduos com QI reduzido.

Obviamente, a conclusão do estudo não é definitiva. Existem diversas limitações com a pesquisa. A amostra e o horizonte temporal não são suficientes e muitas pesquisas futuras devem ser desenvolvidas para que a conclusão seja sólida.

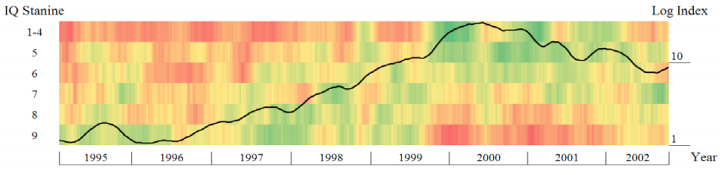

Apesar das limitações, o estudo apresenta alguns dados interessantes. Ao analisar o comportamento dos investidores durante a bolha da internet, a pesquisa indica que os investidores com QI mais elevado estavam mais propensos a comprar as ações antes da alta dos preços, enquanto os indivíduos com QI mais baixo mostraram-se mais propensos a comprar as ações quando os papéis estavam sendo negociados com múltiplos muito elevados. Observe o gráfico a seguir, retirado do estudo.

O gráfico relaciona a aquisição de ações de tecnologia, ao longo do tempo, com o QI dos investidores. A coloração verde indica alta propensão dos investidores em adquirir ações de tecnologia, enquanto a coloração vermelha indica o oposto. Os indivíduos foram separados em grupos de acordo com o QI.

No gráfico, o grupo representado por IQ Stanine de 5 é composto por indivíduos com QI médio de 100 pontos, enquanto o grupo representado por IQ Stanine de 9 é composto por indivíduos com QI superior a 126 pontos.

Note que quanto maior o QI, maior a probabilidade de o indivíduo ter adquirido ações de tecnologia quando os preços ainda estavam controlados, enquanto os investidores com menor QI apresentaram maior propensão a aquisição de ações de tecnologia no auge da bolha, quando os preços estavam em patamares elevadíssimos.

Obviamente, a pesquisa não prova que indivíduos mais inteligentes terão retornos maiores em seus investimentos.

Em alguns momentos, investidores muito inteligentes acabam ficando cegos pela autoconfiança exacerbada, o que pode levá-los a cometer erros graves, como foi o caso do Bill Ackman com a Valeant. O investidor, inteligentíssimo, que obteve sua graduação e MBA pela Universidade de Harvard, acabou perdendo US$4 bilhões de dólares em um caso que entrou para a história.

Por mais que, em minha opinião, os resultados sejam inconclusivos devido a uma série de limitações inerentes à pesquisa, o estudo é bastante interessante e se mostra uma leitura válida para qualquer investidor. Quem sabe, um dia, pesquisas futuras solucionarão este mistério e poderemos afirmar com maior clareza se existe, de fato, alguma relação entre a inteligência e os retornos dos investidores.