Você já ouviu falar das ações em tesouraria?

Se trata de um item importante no patrimônio líquido da empresa.

O que são ações em tesouraria?

As ações em tesouraria são aquelas ações de emissão da companhia que são mantidas em tesouraria, sendo elas, ações autorizadas que nunca foram emitidas para o público ou ações recompradas do mercado.

Além disso, essas ações que estão em tesouraria não tem direito a voto e nem a dividendos. Ainda, essas ações podem ser emitidas para o público novamente, ou mesmo canceladas definitivamente.

Mas vamos ver na prática como funciona isso tudo..

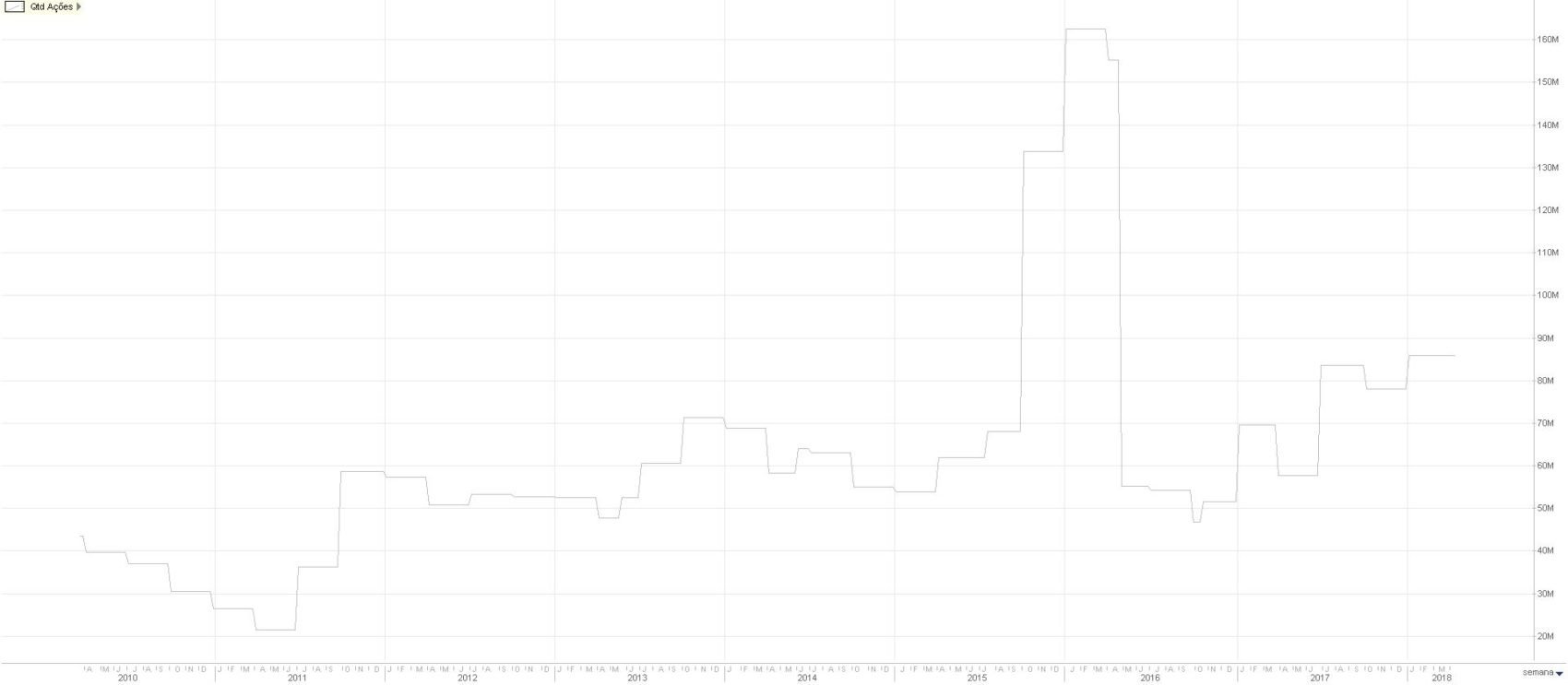

Ações em tesouraria do Itaú

Conforme vemos no gráfico acima, o Itaú (ITUB3, ITUB4) vem aumentando a quantidade de ações que estão na tesouraria do banco. Mas e como isso afeta as demonstrações financeiras da companhia? Será que isso é algo ruim ou bom para o acionista?

Calma, iremos responder mais adiante. Por agora, vamos ver como a recompra de ações afeta o balanço patrimonial e o demonstrativo de fluxo de caixa. Além disso, vale destacar que a recompra de ações não afeta o demonstrativo de resultado.

Ou seja, sempre que a companhia faz uma recompra de ações, o caixa da empresa diminui e o patrimônio líquido também, na mesma quantidade. Veja abaixo como a recompra aparece como uma conta redutora no patrimônio da empresa.

Mas como há também uma saída de caixa, então o demonstrativo de fluxo de caixa também é afetado. De fato, como podemos ver abaixo há uma saída de caixa na categoria de “atividades com financiamentos”.

Porque as companhias recompram ações

Mas eu diria que o principal motivo é gerar valor para os seus acionistas, o que é de agrado dos investidores do Value Investing. Funciona assim:

Quando a empresa recompra ações, é como se estivesse distribuindo participação aos acionistas que não venderam suas ações. Alternativamente, a recompra pode ser encarada como um dividendo disfarçado. Vamos ver um exemplo para deixar mais claro essas ideias.

- Acionista Pedro: 10 ações

- Total de ações: 100 ações

- Participação de Pedro na empresa : 10/100 = 10%

Pedro tem 10% de uma determinada companhia. Agora veja o que acontece se essa empresa resolver recomprar 10% de suas ações emitidas e Pedro não vender nenhuma de suas ações.

- Acionista Pedro: 10 ações

- Total de ações: 100 ações – 10% = 90 ações

- Participação de Pedro na empresa : 10/90 = 11,11%

Pedro agora tem 11,11% de participação, ou seja, recebeu 1,11% a mais. Com isso, no futuro também terá direito a 1,11% a mais de votos, dividendos e JCP. Além disso, a própria geração futura de caixa será representada por uma menor quantidade de ações, o que deve valorizar o papel.

Mas esse benefício também pode ser considerado um dividendo disfarçado. Caso queira, Pedro pode vender 1,11% de sua participação, ou aproximadamente 1 ação, e embolsar o valor da venda. A participação de Pedro voltaria a ser, portanto, de 9/90=10%, como era antes da recompra. Só que agora, ainda sobrou um dinheiro na mão de Pedro.

Nem tudo são flores

O motivo disso é que se o preço de recompra for muito caro, era melhor que a companhia usasse o dinheiro para outra finalidade, como distribuir proventos, pagar dívidas ou reinvestir no próprio negócio.

Existe ainda uma outra forma da empresa beneficiar os acionistas que é reemitindo as ações em tesouraria por um preço maior do que o preço de recompra. Contudo, vale mencionar que esse ganho não é reconhecido na DRE e a legislação impede que a companhia mantenha em tesouraria mais do que 10% das ações em circulação.

Ainda, existem críticas quanto à recompra de ações, pois diminui a liquidez da ação e pode inclusive pressionar os preços para cima no curto prazo.

E para concluir, as empresas podem aprovar um programa de recompra mas nunca efetivarem, pois não há a obrigação como no caso de pagamento de dividendos/jcp. Além disso, a legislação impede as companhias de manterem na sua tesouraria mais do que 10% do total de ações em circulação.

Conclusão sobre a recompra de ações