Você já ouviu falar do conceito de ganhos de escala? Isso está relacionado à alavancagem operacional, que pode ser algo recompensador para o investidor em valor.

A alavancagem operacional é um conceito relacionado à proporção de custos fixos e variáveis dentro de uma companhia. De um lado, os custos fixos representam todas aquelas despesas da operação que não dependem do nível de vendas, ou seja, da receita líquida. Por outro lado, os custos variáveis são aqueles gastos que variam na mesma proporção das receitas.

Ou seja, se as vendas aumentam, os custos variáveis aumentam e se a receita cai, esses custos também caem. Mas os custos fixos permanecem estáticos, independentemente de qual sejam as vendas no período.

Por exemplo, digamos que você tivesse uma loja de roupas com os seguintes custos fixos:

- Aluguel: R$ 15.000

- Funcionários: R$ 4.000

- Custos fixos totais: R$ 19.000

Por outro lado, os meus custos variáveis seriam apenas o custo das roupas, os quais você consegue vender com uma margem bruta de 40% e a um preço de R$ 40 por peça.

Assim, se você vender 400 peças (ou qualquer outra quantidade), os seus custos fixos continuarão em R$ 19.000. Mas os custos variáveis para 400 unidades seriam de 400 X R$ 40 X 60% = R$ 9.600.

O conceito da alavanca operacional

Quando uma empresa possui muitos custos fixos em relação aos custos variáveis, então um aumento na receita proporcionará um aumento maior ainda no lucro operacional (EBIT) . Por exemplo, se as vendas aumentarem 10%, o EBIT pode aumentar 15%. Mas é claro que tem o outro lado da moeda. Se as vendas caírem, o EBIT terá uma queda proporcional ainda maior.

Ou seja, podemos interpretar a presença dos custos fixos como uma alavanca. Nesse instrumento, uma pequena força de um lado pode mover grandes pesos do outro dependendo do tamanho da alavanca.

Vamos voltar ao exemplo da loja de roupas, comparando dois cenários. No primeiro cenário a loja vende 5000 roupas, e no segundo cenário, 6000 roupas, ou seja, 20% mais. Veja, portanto, como ficaria uma DRE da empresa:

Cenário 1:

Receita – 5000 X R$ 40 = R$ 200.000

Custo da roupa vendida – 5000 X R$ 40 X 60% = R$ 120.000

Custos fixos: R$ 19.000

EBIT: R$ 61.000

Cenário 2:

Receita – 6000 X R$ 40 = R$ 240.000

Custo da roupa vendida – 6000 X R$ 40 X 60% = R$ 144.000

Custos fixos: R$ 19.000

EBIT: R$ 77.000

Ou seja, enquanto a receita cresceu 20%, o EBIT cresceu 77/61 – 1 =26,22%, ou seja, 6,22% a mais, demonstrando o poder da alavancagem da operação.

Mas será que tem alguma fórmula para medir o tamanho dessa alavanca?

Sim! Veremos agora.

Grau de alavancagem operacional

GAO = (Receita Líquida – Custos Variáveis) / (Receita Líquida – Custos Variáveis – Custos Fixos)

Aplicando a fórmula para o cenário 1, temos que:

GAO = (R$ 200.000 – R$ 120.000)/(R$ 200.000 – R$ 120.000 – R$ 19.000) = 80/61= 1,31 , confirmando a fórmula.

É importante mencionar, contudo, que a medida que o faturamento aumenta e os custos variáveis se tornam muito grandes em relação aos custos fixos, essa alavanca deixa de funcionar, ou seja, o GAO se aproxima de 1. O grande desafio é, portanto, continuar a encontrar novas alavancas de crescimento.

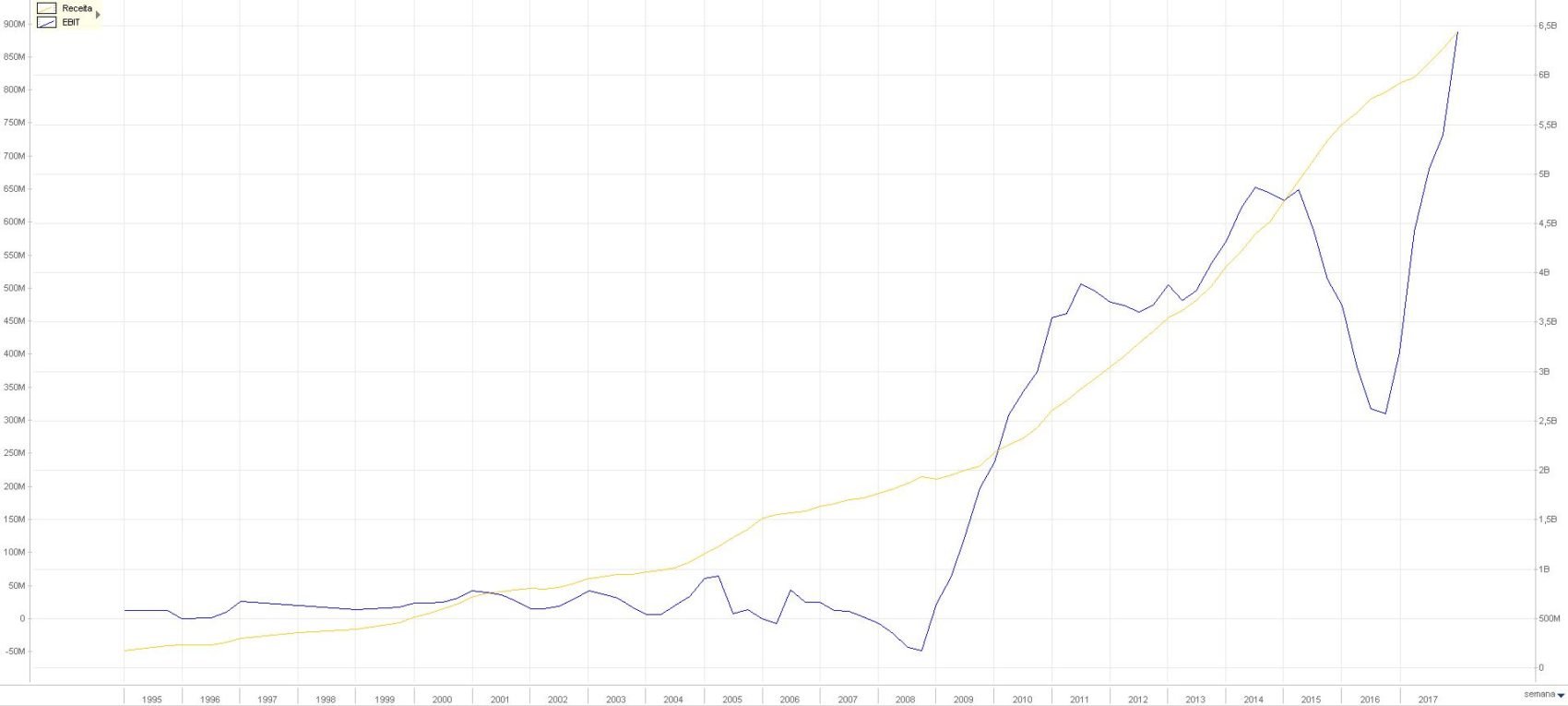

Alavancagem Operacional da Guararapes

No gráfico acima mostramos a receita (amarelo) em comparação com o EBIT (azul) da Guararapes (GUAR3,GUAR4). Neste gráfico podemos ver o poder da alavanca operacional comparando a inclinação das curvas. No período de 2008-2010 e Set/2016-Dez/2017 a curva do EBIT está mais inclinada do que a curva da receita, ou seja, o grau de alavancagem está maior do que 1.

Neste último período, enquanto a receita cresceu em torno de 10%, o EBIT aumentou mais de 170% !! Essa é uma empresa do varejo de roupas, que, conforme ilustramos no exemplo anterior, pode possuir um alto grau de alavancagem nas suas operações.

Outras empresas, como de softwares, também possuem uma estrutura de custos com muitas despesas fixas, o que favorece a formação de alavancas. De fato, muito do que se fala sobre startups é a construção de modelos de negócios escaláveis.

Conclusão sobre a alavancagem operacional