Amortização de dívida: saiba como funcionam os principais sistemas

Ao contrair um endividamento, o indivíduo ou determinada empresa devem pagar não apenas os juros, mas também quitar, em algum momento, o “principal”, que seria o valor inicialmente devido. Este é o conhecido processo de amortização de dívida.

Vale destacar, contudo, que existem diversas formas de amortização de dívida. Sendo que cada um desses sistemas de amortização possui suas próprias características e também suas vantagens e desvantagens, pontos os quais serão tratados a seguir.

O que é amortização de dívida?

A amortização de dívida é o processo de redução do valor total devido de um empréstimo por meio de pagamentos que sejam superiores ao valor do juro do período. Ou seja, é quando o devedor paga os juros do valor inicialmente devido adicionado de outro montante, o qual será responsável por amortizar parte do valor devido da dívida.

Vale destacar que a análise da amortização de dívida é muito importante para os administradores e para os investidores das empresas. Afinal, cada tipo de amortização possui suas próprias características, vantagens e desvantagens para a companhia.

Para entender bem como a amortização de dívida funciona, é preciso ter em mente que todo empréstimo é formado por dois componentes, que são:

- Valor principal (montante liberado no empréstimo);

- Juros (valor que é apropriado ao longo dos meses).

Por isso, a definição de amortização pressupõe que a dívida ou obrigação seja paga progressivamente por meio de parcelas e que, ao final do prazo estipulado, o débito da obrigação tomada tenha sido cessado.

Isto é, quando o devedor foi capaz não só de arcar com os juros incidentes sobre o valor tomado. Mas também com o pagamento do próprio valor principal que foi tomado junto ao credor da dívida – é quando a amortização acontece.

Quando a amortização de dívida acontece?

Imagine que determinada empresa toma um empréstimo e que, a cada mês, ela pague apenas juros sobre o valor principal. Neste caso, não haveria amortização de dívida. Afinal, o valor devido seria sempre o mesmo, e a empresa pagaria mensalmente apenas os juros, não estando amortizando o valor devido.

Por isso, a amortização da dívida só ocorre, de fato, quando o valor da prestação ou do pagamento é superior ao valor dos juros do período. Dessa forma, o tomador do empréstimo estaria quitando o juro e também parte do principal. Em outras palavras, estaria amortizando parte da dívida.

Por isso, dizemos que, ao amortizar uma dívida, o endividamento vai diminuindo progressivamente o seu valor, até que a totalidade do débito seja quitado. Em um financiamento, por exemplo, o pagamento de cada parcela vai amortizando o saldo devedor.

Entretanto, como foi colocado, toda dívida possui a incidência de juros e demais encargos. Logo, para que ocorra a amortização, o valor pago em cada parcela precisa ser maior que os juros cobrados no período.

Com isso, conclui-se que o valor amortizado de uma dívida após qualquer pagamento é igual ao valor da parcela menos os juros. Assim, o principal, ou valor devido, estaria sendo reduzido (amortizado).

Quais são os sistemas de amortização de dívida?

Como foi colocado, a amortização do valor devido de um empréstimo pode ser feito de diferentes maneiras. Por isso, muitos indivíduos e empresas procuram saber melhor quais são os sistemas de amortização de dívida para, assim, escolherem aquele que mais faz sentido para a sua realidade.

Os sistemas de amortização de dívida mais praticados no mercado são os seguintes:

- Sistema Americano;

- Sistema de Amortização Constante (tabela SAC);

- Sistema Francês (tabela Price);

- Bullet.

A seguir, as características dos sistemas de amortização de dívida e suas principais vantagens e desvantagens.

1. Sistema americano

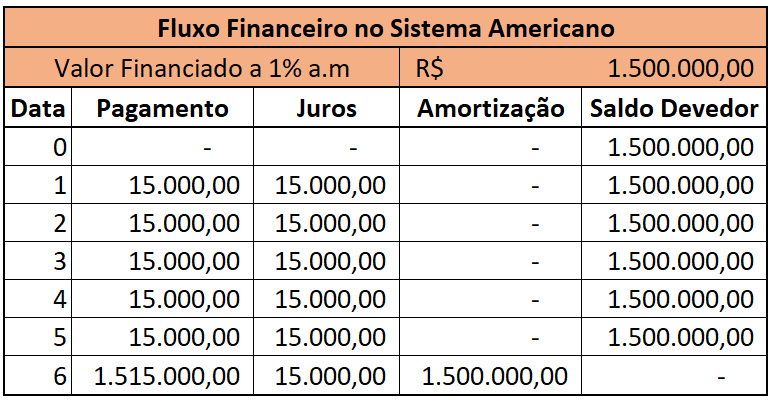

O sistema americano de amortização de dívida talvez seja o menos utilizado no mercado por empresas e indivíduos. Neste sistema, o devedor paga mensalmente apenas o juro sobre o valor contratado.

E como apenas o juro é pago nas parcelas, o valor contratado da dívida, o chamado valor principal, é quitado de uma vez só ao final do prazo. Em outras palavras, a amortização da dívida no sistema americano acontece de uma vez só.

Vale destacar, ainda, que o regime de juros (simples ou composto) é indiferente para o sistema americano. Isto porque, como os juros são pagos por completo a cada período, o saldo devedor é sempre o mesmo durante todo o prazo – o que não altera o valor base para o cálculo dos juros.

Por isso, a cálculo de juros no sistema americano é:

- Juros = valor contratado x taxa de juros.

Em uma situação em que determinada empresa toma como empréstimo no sistema americano 1.500.000,00 reais à juros de 1% ao mês:

- Juros = 1.500.000 x 1% = 15.000,00.

Neste exemplo, o juro mensal e o valor da prestação da empresa serão sempre de 15 mil reais. Sendo que o saldo devedor do contrato se manterá em 1,5 milhões durante todo o período – valor que deve ser quitado (amortizado) de uma vez só ao final do prazo, como pode ser observado na simulação a seguir:

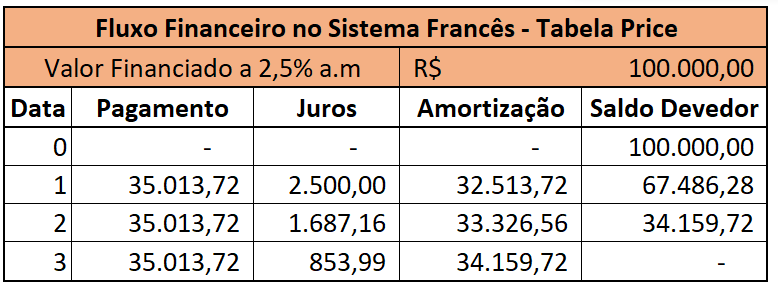

2. Sistema francês (tabela Price)

Em segundo lugar, há o Sistema Francês de Amortização de dívida. Este é um dos mais famosos, e também um dos mais utilizados, sistema de amortização, o qual é baseado na conhecida Tabela Price.

Neste sistema, o pagamento das prestações possuem valor constante. Sendo que parte desse valor é destinado para quitar os juros, e outra parte para amortizar a dívida, reduzindo o saldo devedor do contrato.

O sistema price é amplamente utilizado no mercado pela previsibilidade que ele oferece ao contratante. Afinal, durante todo o período do contrato o valor da prestação é constante, fazendo com que o devedor consiga se planejar melhor para quitar o empréstimo mensalmente.

Outra característica do sistema francês é o fato de que o juro das prestações é decrescente e a amortização crescente. Para entender melhor isso, vale relembrar como o valor da parcela é formado:

- Parcela = juro sobre o saldo devedor + amortização do saldo devedor.

Como o valor da parcela é constante, no início, o saldo devedor é grande. Por isso, a parte da prestação do juro é maior e, logicamente, a parte da parcela referente a amortização, menor.

Contudo, ao longo do tempo, o saldo devedor vai sendo reduzido pelas amortizações, o que resulta em uma menor apropriação de juro. Por isso, a parte da parcela (que é constante) destinada para a amortização vai aumentando no decorrer dos pagamentos, como pode ser observado no fluxo a seguir:

Como pode ser observado, o valor das parcelas neste financiamento foi de R$35.013,72, sendo que essa prestação contia uma parte de juros e outra de amortização. O juro é decrescente, calculado em relação ao saldo devedor do período anterior. Enquanto a amortização é crescente, sendo calculada pela diferença entre o valor da parcela e o valor do juro.

3. Sistema de Amortização Constante (tabela SAC)

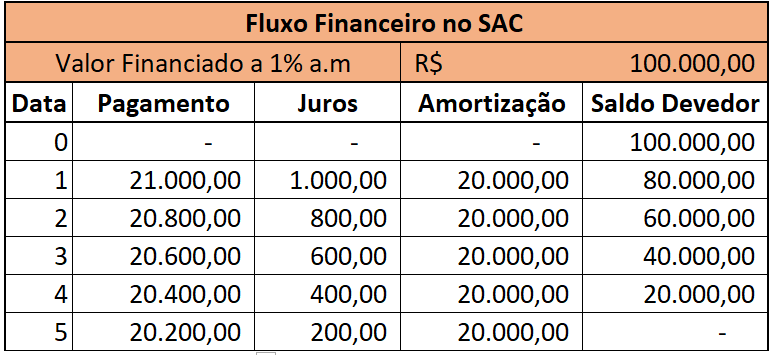

Por último, o terceiro mais utilizado sistema de amortização de dívida é o SAC (sistema de amortização constante). Também conhecido como Método Hamburguês, o Sistema Amortização Constante estabelece pagamentos periódicos decrescentes para amortizar a dívida.

Como o próprio nome diz, neste sistema o valor amortizado do saldo devedor é sempre o mesmo, constante. Contudo, o valor da parcela, por conta da amortização constante, é decrescente.

Isso porque o saldo devedor da dívida vai reduzindo linearmente ao longo do tempo com o pagamento das parcelas do contrato. E por conta do saldo devedor reduzir com o tempo, os juros, logicamente, também serão reduzidos.

No sistema de amortização constante, então, a amortização e o juros ficam:

- Amortização: o valor amortizado a cada período é sempre igual, constante;

- Juro: o juro de cada período vai reduzindo, por conta da redução gradual do saldo devedor;

Vale lembrar que a parcela de pagamento é composta pelo valor de amortização somado aos juros. Por isso, como a amortização é constante e o juro é decrescente, conclui-se que o valor da parcela também reduz ao longo do tempo.

Esta é a principal característica do sistema SAC. No início, o devedor paga uma parcela maior e, ao longo do tempo, essa parcela vai reduzindo com a redução do juro – que é calculado sobre o saldo devedor decrescente.

Para entender melhor o SAC, basta observar como é o fluxo de pagamento desse tipo de amortização de dívida:

Como pode ser observado, o valor do pagamento a cada período vai reduzindo, conforme o saldo devedor decresce e os juros apropriados a cada período reduzem. Ao mesmo tempo, a amortização do valor principal (de 100 mil) é constante durante os 5 períodos do exemplo em 20 mil.

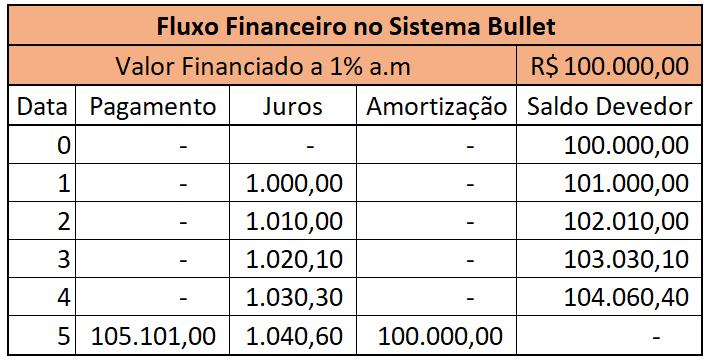

4. Sistema Bullet

O sistema bullet talvez seja o sistema de amortização menos utilizado por empresas na hora de realizar uma amortização de dívida. Isto porque é nele em que a empresa acaba pagando mais juros sobre o total devido.

Isso acontece porque, no sistema bullet, o devedor realiza o pagamento do juro e realiza a amortização de dívida da uma vez só, em um único pagamento ao final do contrato. Por conta disso, o juro vai sendo acumulado ao longo do tempo sobre um valor cada vez maior, conforme o tempo passa.

Além disso, os empréstimos bullet também possuem, de maneira geral, uma taxa de juros maior. Isso pelo fato de oferecerem um maior risco para o credor. Afinal, ele só receberá os juros e o principal ao final do contrato, no vencimento.

O fluxo financeiro do sistema bullet, com o pagamento dos juros mais a amortização total no vencimento, pode ser observado na simulação abaixo:

Exemplos de amortização de dívida

Para compreender melhor como as formas de amortização de dívida funcionam, é fundamental observar exemplos de como o fluxo de pagamento acontecerá para cada um dos sistemas existentes no mercado brasileiro.

Para isso, é preciso ter bem em mente e lembrar como que cada parcela de um empréstimo é composta por:

- Amortização = Parcela – (Valor atual da dívida x taxa de juros);

- Parcela = (Valor atual da dívida x taxa de juros) + Amortização.

As premissas do empréstimo para os exemplos de amortização de dívida serão:

- Valor do empréstimo: R$1.000,00;

- Taxa de juros: 5% ao mês;

- Prazo: 3 meses.

A seguir, os exemplos de amortização de dívida para cada um dos sistemas elencados no tópico anterior. Sendo que a ordem das simulações é dada em ordem crescente de valor de juros pago para cada sistema.

1. Amortização e pagamento pela Tabela SAC

Como foi visto, pela tabela SAC, a amortização é constante e as parcelas decrescentes. Logo, o valor das parcelas nessa simulação de dívida, seria:

- Primeira parcela = R$ 383,33;

- Segunda parcela = R$ 366,67;

- Terceira parcela = R$ 350,00;

- Total pago = R$ 1100,00.

Como pode ser observado, o valor das parcelas do sistema SAC vão reduzindo ao longo do tempo. Além disso, ao final do prazo, o total pago teria sido de R$1.100,00 reais, sendo mil reais para a amortização do principal e 100 reais para quitar os juros.

2. Amortização e pagamento pela Tabela Price

Em segundo lugar, conforme foi explanado, pela Tabela Price a amortização é crescente e as parcelas são fixas. Logo, o valor das parcelas seriam:

- Primeira parcela = R$ 367,21;

- Segunda parcela = R$ 367,21;

- Terceira parcela = R$ 367,21;

- Total pago = R$ 1101,63.

É possível observar que as parcelas do sistema price são todas do mesmo valor. Ao final do prazo do exemplo, o devedor teria pago um total de R$1.100,63, sendo mil reais para a amortização do principal e 101,63 reais à título de juros, mais do que na tabela SAC.

3. Amortização e pagamento pelo Sistema Americano

Agora, pelo Sistema Americano, a amortização é única ao final do contrato e parcelas são compostas apenas pelos juros. Logo, o valor das parcelas seriam:

- Primeira parcela = R$ 50,00;

- Segunda parcela = R$ 50,00;

- Terceira parcela = R$ 1050,00;

- Total pago = R$ 1150,00.

Como pode ser observado, as parcelas do sistema americano se referem apenas ao juro de cada período (5% de 1000 reais = 50 reais). Isto com exceção da última parcela, que engloba o juro do último período mais a amortização total da dívida.

Neste caso, o total pago pelo devedor foi de R$1.150,00. Sendo que, obviamente, mil reais foram para pagar pelo valor inicialmente contratado no empréstimo, e os outros 150 reais para pagamento de juros – valor maior do que no sistema SAC e Price.

4. Amortização e pagamento pelo Sistema Bullet

Por fim, pelo Sistema Bullet não existiram 3 prestações, mas apenas um único pagamento no final do contrato, o qual acumularia todos os juros referentes aos 3 meses. As parcelas teriam, portanto, os valores:

- Primeira parcela: R$0,00;

- Segunda parcela: R$0,00;

- Terceira parcela: R$1.157,63;

- Total pago: R$1.157,63.

Como pode ser observado, o valor final do pagamento foi de R$1.157,63. Desse valor, mil foram para a quitação do montante contratado e o restante, de 157,63 reais para pagamento de juros. Sendo este valor de juro maior que todos os outros sistemas de amortização de dívida.

Diferença entre amortização de dívida e amortização contábil

Na hora de pesquisar sobre a amortização de dívida, muitos se deparam também com um conceito da amortização contábil – o que pode confundir diversas pessoas. Contudo, esses dois termos para a amortização são completamente distintos e não possuem nenhuma relação entre si.

A diferença entre amortização de dívida e amortização contábil é que, enquanto a primeira se preocupa com a redução do saldo devedor de uma dívida, a segunda se preocupa com a redução do valor contábil de ativos intangíveis.

Como o conceito de amortização de dívida já foi bem explanado, vale elucidar o que seria, portanto, a amortização contábil. Assim, eventuais dúvidas sobre a diferença entre esses dois termos podem ser sanadas.

O que é amortização contábil?

A amortização contábil é um processo de redução do valor de um ativo intangível ao longo do tempo. Trata-se, portanto, da depreciação contábil (redução de valor de bens pelo uso) e da exaustão contábil (redução de valor de bens pela exploração) – e não do pagamento de dívidas.

Sendo que entre os ativos intangíveis estão, por exemplo:

- Marcas;

- Patentes;

- Direitos de exploração;

- Direitos autorais.

Veja o caso do direito de exploração. Suponha que determinada empresa pagou 100 milhões de reais ao governo pelo direito de explorar, por exemplo, uma mina de metais do governo durante o prazo de 5 anos.

Ao comprar esse direito, a empresa terá em sua contabilidade,a coluna dos ativos do balanço patrimonial, um ativo intangível de 100 milhões, que é o direito de realizar a exploração da mina. Contudo, ao longo do tempo, o prazo desse direito vai reduzindo, fazendo com que o valor do direito também decresça.

- Valor do ativo intangível: 100 milhões;

- Prazo de utilização: 5 anos;

- Perda de valor anual: 20 milhões.

Essa redução do valor do direito de 20 milhões ao ano é uma redução de valor de um ativo intangível. E, contabilmente, o termo utilizado para esse decrescimento é amortização contábil.

E então, conseguiu entender mais sobre a amortização de dívida e sua diferença para a amortização contábil? Deixe abaixo suas dúvidas e comentários sobre o assunto!

O que é amortizar parcelas?

A amortização de parcelas é o processo pelo qual o contratante realiza pagamentos de um determinado empréstimo com um valor de parcela superior aos juros. Assim, ele estaria reduzindo o saldo devedor da dívida, isto é, amortizando a dívida.

O que é amortização de um empréstimo?

A amortização de um empréstimo é a redução do saldo devedor da dívida por meio de pagamentos em valores superiores à quantia de juros apropriada. Assim, o empréstimo sobre o valor principal é reduzido.

Qual a melhor forma de amortizar um empréstimo?

A melhor forma de amortizar um empréstimo dependerá da realidade e condição de cada devedor. Existem formas, por exemplo, de amortizar a dívida e o saldo devedor de uma vez só ou por meio de parcelas iguais ou decrescentes.

Quais são os sistemas de amortização de dívida?

Existem diversos sistemas de amortização de dívida. Os principais deles são: sistema americano, sistema francês (tabela Price), sistema de amortização constante (SAC) e sistema Bullet.

Qual a diferença entre amortização de dívida e amortização contábil?

As duas terminologias de amortização significam redução. Contudo, a amortização de dívida se refere à redução do saldo devedor de um empréstimo por meio de pagamentos, enquanto a amortização contábil preocupa com a redução do valor de um ativo intangível ao longo do tempo.

Bibliografia para amortização de dívida

https://www.bcb.gov.br/pre/pef/port/glossario_cidadania_financeira.pdf

http://www.oabsp.org.br/comissoes2010/gestoes-anteriores/direito-urbanistico/noticias/correcao_monetaria.pdf