O mercado de derivativos permite ao investidor diversas estratégias de especulação e, principalmente, hedge. E um dos seus conceitos fundamentais é o modelo de Black-Scholes.

Também conhecido como Black-Scholes-Merton, Black-Scholes foi o primeiro modelo amplamente difundido para precificação de opções. É utilizado para calcular o valor teórico das opções usando uma série de variáveis, como os preços atuais das ações, preço de exercício da opção, dividendos esperados, taxas de juros projetadas, tempo de expiração e volatilidade esperada.

A fórmula de Black-Scholes foi desenvolvida na década de 70 por Fisher Black, Robert Merton e Myron Scholes.

No entanto, não é todo preço de opção que pode ser calculado através da fórmula. A opção precisa ser do tipo Europeia. Ou seja, o detentor da opção só pode exercer seu direito do contrato na data de exercício.

Já na modalidade de opções americana, do qual o detentor da opção pode exercer o seu direito a qualquer momento, a fórmula não funciona tão bem.

Caso você ainda não conheça bem este mercado, leia primeiro este artigo sobre o mercado de opções para depois entender como ocorre a precificação de opções no Black-Scholes.

Mesmo calculando o preço de opções europeias o modelo possui algumas premissas. São elas:

- O comportamento do preço da ação corresponde a um modelo lognormal com desvio padrão e média constante

- Não há custos de transação

- Os contratos são divisíveis

- Não há arbitragem possível

- A negociação de títulos e ações é contínua

- Todos os investidores possuem a mesma taxa livre de risco

- A taxa de juros livre de risco no curto prazo é constante

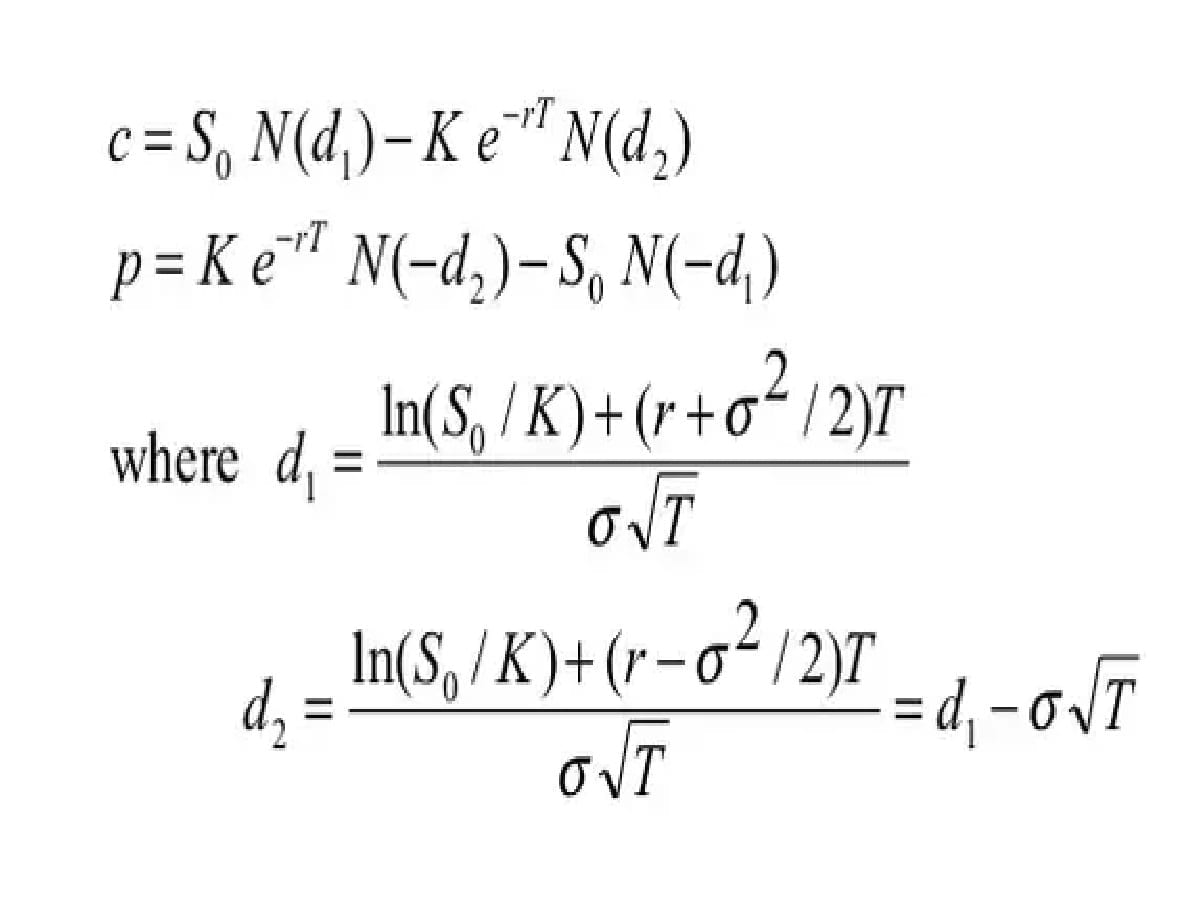

A fórmula Black-Scholes

Há uma equação para calcular o preço de uma opção de compra (Call) e outra para calcular o preço de uma opção de venda (Put).

As equações envolvem uma matemática bastante avançada, mas não é necessário nenhum conhecimento matemático para utilizar o modelo.

Existem diversas calculadoras virtuais que poderão calcular o resultado e são utilizadas pelos investidores no mundo inteiro.

No entanto, será demonstrado aqui o que constitui cada equação para uma compreensão do que significa esses cálculos.

A equação para a Call é dada por:

? = ??? ?1 ? −?? − ?? −???(?2)

E para a Put é dada por:

? = −??? −?1 ? −?? + ?? −???(−?2)

Em que:

So = preço do ativo

T = tempo até a data de exercício da opção

r = taxa de juros livre de risco (Selic, no caso brasileiro)

q = taxa ao ano paga de dividendos pela ação. Ou seja, a razão entre o valor anual pago em dividendos e o seu preço.

No entanto, ao usar uma calculadora você só precisará colocar:

- A data de início e vencimento da opção

- Se é uma Call ou Put

- A volatilidade do ativo

- A Taxa livre de risco ao ano (SELIC)

- A taxa de dividendos da ação

- O preço do ativo

- O preço do exercício

Assim, a calculadora te dará o preço da opção no valor presente.

Por fim, o modelo de Black-Scholes é o mais utilizado no mundo para precificar opções europeias de ações por conseguir chegar o mais perto possível do preço real futuro.