BR Foods: queda de BRFS3 é oportunidade de compra ou não? Vamos ao Valuation…

Os resultados de BRF nos últimos trimestres têm sido aquém do esperado. Desde 2012, as receitas operacionais da companhia crescem abaixo da inflação. Já o resultado operacional da companhia em 2016 e 2017 foram inferiores ao resultado de 2011.

Como consequência, a empresa sofreu prejuízo. Em 2016, o prejuízo foi de R$372 milhões. Em 2017, o prejuízo foi de R$1,1 bilhão.

A dívida líquida se aproxima de R$14 bilhões, um patamar elevado. Considerando que 2015 foi o melhor ano da empresa até hoje e ela apresentou um lucro operacional de R$4,2 bilhões, significa que se a empresa conseguisse obter o resultado daquele ano, ainda assim a companhia teria uma relação entre divida liquida e lucro operacional de 3,3x, que é um patamar desconfortável.

Os resultados operacionais têm apresentado consequências nefastas às ações da empresa. Desde agosto de 2015, quando suas cotações atingiram patamar recorde, as ações já caem quase 60%.

A queda das cotações tem feito algumas pessoas me procurarem para perguntar se esta não seria a hora para investir em papéis da BR Foods aproveitando-se da fraqueza das cotações e em um patamar de preço mais atraente.

Eu não acredito que o investidor deva comprar uma ação apenas porque esta ação vale menos do que no passado.

O investidor deve comprar uma ação pois esta ação representa uma oportunidade de investimento adequada. E podemos medir a atratividade do preço de uma ação quando comparamos o seu preço atual com o preço que podemos obter fazendo contas, processo chamado de Valuation.

Eu acredito que o melhor método para avaliarmos a BR Foods seja o modelo de fluxo de caixa descontado.

A análise de múltiplos fica muito prejudicada atualmente para a BRF: como a empresa tem prejuízo fica difícil comparar com empresas que dão lucro. E como a empresa tem ágio em seus ativos, fica igualmente complicado comparar os múltiplos de preço sobre valor patrimonial com outras empresas do segmento de carnes.

Eu já disse algumas vezes, mas não custa relembrar: o processo de Valuation é aberto a premissas. E cada investidor vai ter as suas premissas. Se outro analista for fazer sua análise a respeito do mesmo ativo, certamente chegaremos a números diferentes. Casos polêmicos como o de BRF tende a deixar ainda mais espaço

Vamos às premissas que eu terei em meu modelo:

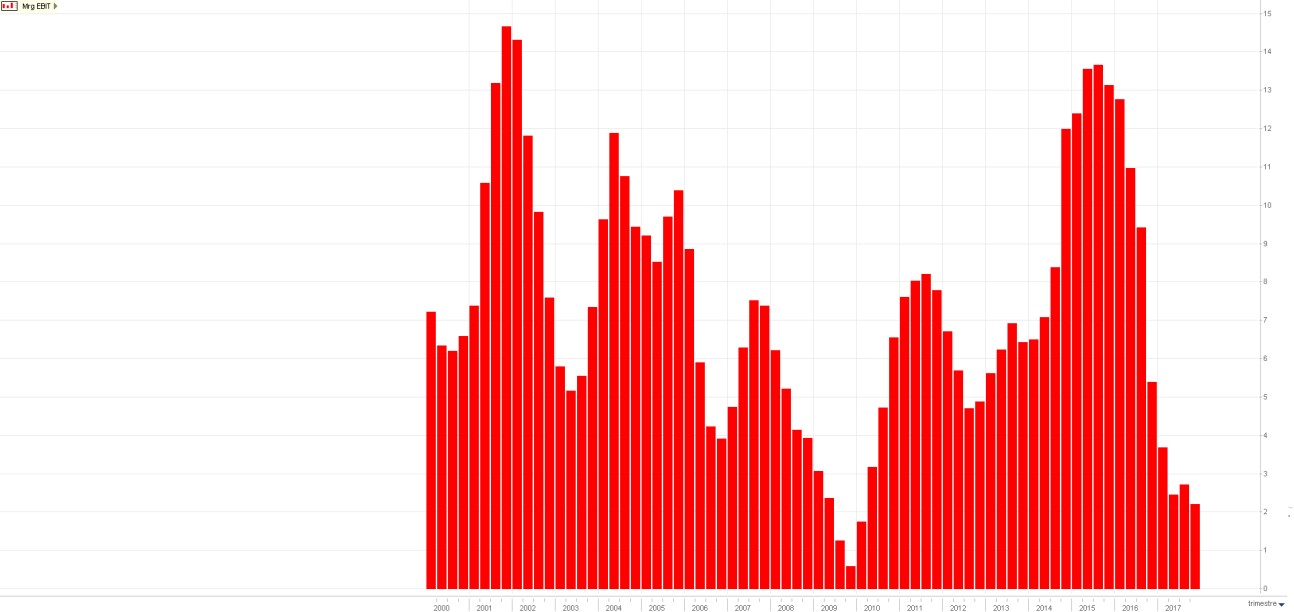

- Eu considero o negócio de carnes um business cíclico. Atualmente a BRF está na baixa do ciclo. As margens tendem a voltar aos patamares históricos ao longo do tempo. Desde 2000 a margem EBIT (margem operacional) oscila entre máximas de 14-15% e mínimas de 1-2%. O negócio opera com margem média histórica de 7-8%. Considero ser factível a empresa apresentar esta margem no futuro. Trabalho em meu modelo que a empresa deva atingir este patamar daqui 5 anos.

- O negócio tende a acompanhar o crescimento global do PIB. O setor de alimentos pode ser considerado um setor maduro. Alguns investidores podem contra argumentar que outras regiões do planeta irão perder participação de mercado para o Brasil. Pode ser verdade, mas em meu modelo pretendo ser conservador. Desta forma trabalho com um crescimento de 2-3% em volumes para os próximos anos, valor em linha com o crescimento do PIB global.

- Trabalho em meu modelo que a empresa irá investir cerca de 120% do valor da depreciação para garantir a manutenção dos equipamentos e ainda sobre um valor para financiar o crescimento e a expansão da produção para fazer frente ao crescimento.

- Taxa de desconto: trabalho com um custo de custo para a firma de 10% ao ano em termos nominais.

Com essas premissas chego a um valor para a firma de R$36 bilhões. Subtraindo a dívida líquida de R$14 bilhões, chego a um valor de mercado justo para a empresa de R$22 bilhões.

Ou seja, um valor muito próximo ao valor atual de R$23 bilhões de valor de mercado. Portanto, eu não vejo a BRFS3 como uma boa oportunidade.

Lembrando que existem riscos operacionais para que a empresa alcance o patamar de meu Valuation. É necessário que a empresa atinja novamente patamares históricos de rentabilidade. E sem saber quem vai estar à frente na empresa no futuro, eu não sei o quão factível é esta premissa minha. Ou seja, existem riscos em meu cenário.

Desta forma, eu prefiro me manter distante das ações da BRF. Do ponto de vista de Valuation, é preciso entregar melhoras operacionais significativas e rápidas para que a empresa se justifique como investimento. Algo que não será fácil.