Será mesmo que realmente o Dividendo não importa?

No nosso grupo do Facebook, alguém criou um tópico que perguntava a respeito da importância do dividendo para o investidor.

Alguém levantou a questão de que os dividendos são irrelevantes.

Eu amigavelmente discordo.

Eu não sou do contra por ser do contra. Eu gosto de ser racional e tomar decisões baseadas em evidências.

Em alguns casos as evidências são ambíguas, o que dificulta a decisão.

Mas não vejo sequer uma ambiguidade no que se refere a importância dos dividendos, pelo simples fato das ações de dividendos superarem os principais índices ao longo do tempo.

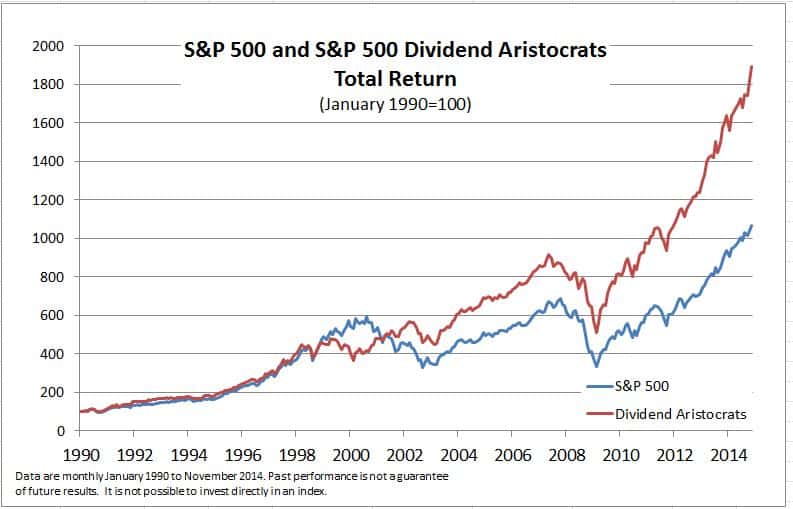

No mercado americano existem as chamadas Dividend Aristocrats, empresas que pagam dividendos crescente durante 25 anos ou mais.

O desempenho das Aristocrats superou a média de mercado e com menos volatilidade.

Alguém pode falar “ahhh, mas nos Estados Unidos é diferente”.

Eu me inspiro muito no mercado americano pelo simples fato de ser o mercado com maior histórico é maior base de dados.

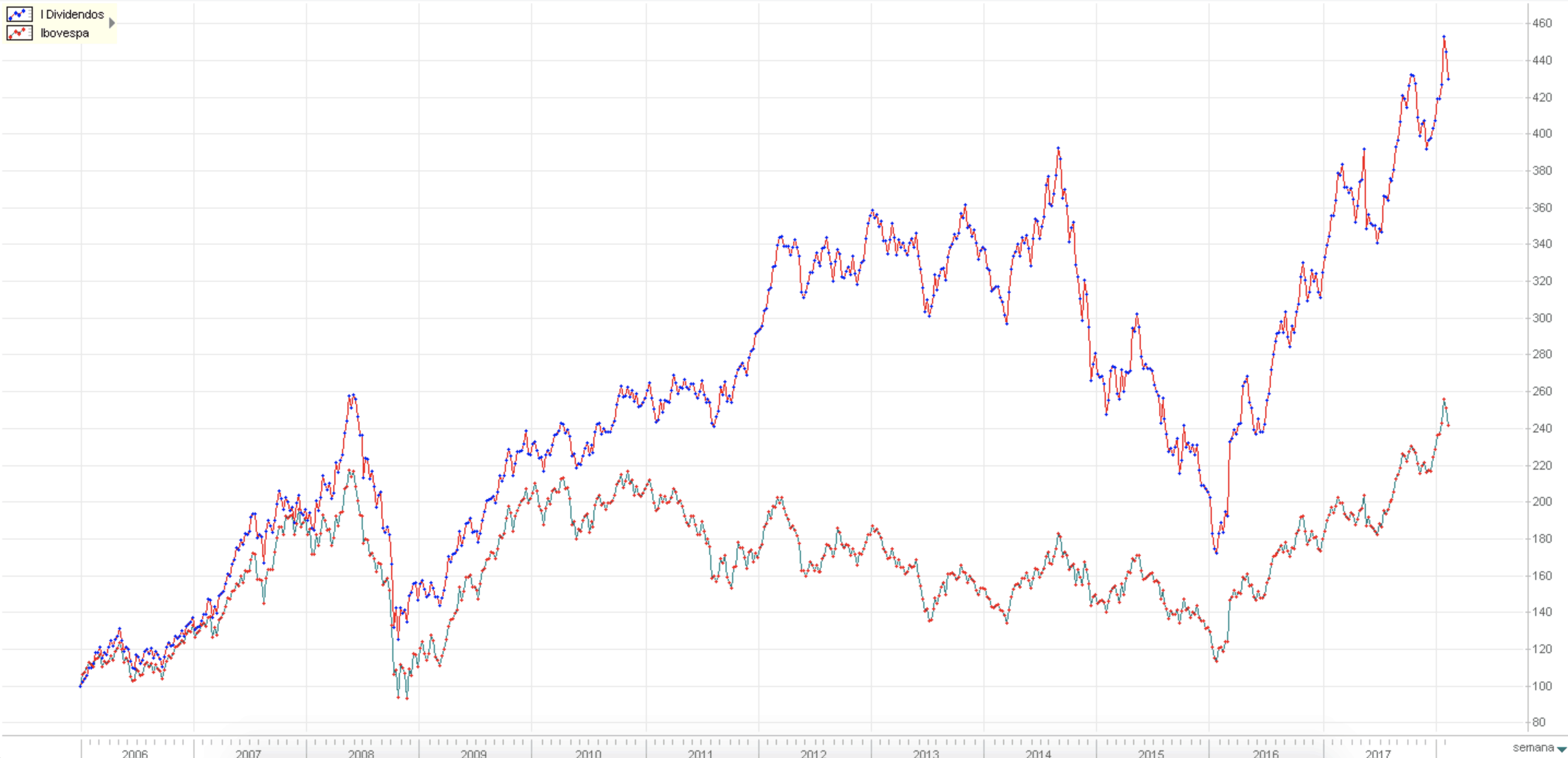

Geralmente, os padrões que acontecem lá se repetem aqui e, de fato, o índice de dividendos (IDIV) superou o Ibovespa desde sua fundação.

Portanto, as ações que distribuem generosos dividendos superam a média do mercado. Pelo menos foi este o padrão histórico.

Quando se observa um padrão que acontece no mercado americano e que também ocorre no Brasil durante anos, no mínimo, deve-se considerar que não foi apenas um acaso.

E para mim faz sentido que as empresas que distribuam dividendos superem o mercado ao longo do tempo.

De maneira geral, as empresas que pagam dividendos elevados geram caixa, são rentáveis, possuem um endividamento baixo/moderado e negociam sob um valuation adequado ou baixo.

Obviamente que existem exceções, mas as empresas que distribuem dividendos generosos possuem essas características acima.

De certa forma, essas características se aproximam do Value Investing, que busca comprar empresas boas e baratas.

Isso não significa que você deva sair comprando qualquer empresa que tenha um Dividend Yield elevado.

Esta é uma questão que eu expresso bastante em meu livro e no meu curso de dividendos: tome cuidado com os Yields elevados.

Muitas vezes ações e fundos imobiliários que pagam os maiores Yields são também os mais arriscados.

O Yield extremamente elevado pode ser uma espécie de queijo na ratoeira: uma armadilha que pega os investidores mais desatentos e inexperientes.

Por isso é importante realizar uma análise 360° da capacidade que a empresa possui de manter os dividendos em patamar elevado.

A análise 360° inclui analisar o ambiente competitivo do segmento, o ciclo de mercado, o endividamento, geração de caixa, o payout, entre outros fatores.

Se você tem interesse em se aprofundar no tema, te convido a ler o meu livro que está disponível na Amazon.

Na grande maioria dos casos, o dividendo nada mais é do que a consequência de um negócio saudável.

O livro “Faça Fortuna com Ações” insiste na importância dos dividendos e nós fizemos o backtest da estratégia preconizado no livro. O resultado foi supreendentemente positivo.

Importante ressaltar que o backtest foi realizado com base em dados obtidos depois do lançamento do livro, em 1992.

Ou seja, quem leu o livro no lançamento e utilizou a estratégia proposta obteve fortes resultados.

Não é à toa que o megainvestidor Luiz Barsi recomenda este livro. O próprio Barsi afirmou diversas vezes que o dividendo exerce um papel fundamental para a construção de uma carteira previdenciária.

Com tantas evidências favoráveis e investidores importantes ressaltando a qualidade dos dividendos, eu estou convencido que uma estratégia pautada em dividendos é vencedora no longo prazo.