DPGE: o que é o Depósito a Prazo com Garantia Especial?

Devido a garantia oferecida pelo FGC, investir em títulos de renda fixa é uma alternativa muito procurada para quem não quer correr riscos. Porém, para aplicações acima de R$ 250 mil, essa segurança na renda fixa é possível através do investimento em um DPGE

Mesmo ainda pouco conhecido, o DPGE é um título privado que oferece uma série de vantagens que o diferencia de outros títulos de renda fixa disponíveis no mercado.

O que é DPGE?

O DGPE (Depósito a Prazo com Garantia Especial) é um título privado emitido por bancos de pequeno e médio porte. Esse tipo de produto se destaca por oferecer uma garantia ampliada, maior que aquela oferecida normalmente em outros títulos de renda fixa.

Se trata de um tipo de investimento relativamente novo, criado em 2009 a partir da resolução do BACEN nº 3692 de 26/03/2009.

Como funciona a garantia do DPGE?

A grande vantagem oferecida pelo DPGE está em conceder ao investidor uma espécie de “garantia especial“, como o próprio nome sugere. Essa garantia minimiza o risco do investimento e amplia a proteção dada aos investidores.

Enquanto títulos como o CDB, LCI, LCA possuem cobertura de apenas R$ 250 mil do Fundo Garantidor de Crédito, o DPGE consegue assegurar aplicações de até R$ 20 milhões.

Logo, essa proteção se traduz em uma segurança maior ao patrimônio do investidor. Principalmente em relação a outros papéis de renda fixa.

Como investidor em geral tem a tendência de destinar seus investimentos em renda fixa aos grandes bancos, essa particularidade estimula a captação de recursos financeiros por parte dos bancos menores.

Rentabilidade do DPGE

A rentabilidade do DPGE é estipulada pela instituição emissora do título. Ela pode girar em torno de 100% a 125% do CDI.

Além disso, assim como os demais títulos de renda fixa, ela se subdivide em três tipos diferentes:

- Pré-fixada: rentabilidade definida no momento da contratação do título, sendo interessante para ciclo de expectativa de queda da SELIC;

- Pós-fixada: atrelada a indexadores como CDI, IPCA, IGPM;

- Híbrida: que garante rentabilidade sempre superior à inflação (taxa de juro fixa + indexador).

A quem se destina o DPGE?

O Depósito a Prazo com Garantia Especial é um produto semelhante aos demais títulos de renda fixa. Entretanto, por ter um valor mínimo de aporte elevado (normalmente acima de R$ 250 mil), investir em um DPGE é restrito para apenas grandes investidores.

Esse título pode ser especialmente interessante quem tem um perfil de investimento conservador. Com isso, ele também se torna uma boa opção para quem possui montantes elevados de recursos e que não possuam urgência para resgatar o valor investido.

Tributação do DPGE

No que diz respeito à incidência de impostos, o DPGE a mesma regra estabelecida para outros ativos de renda fixa. Ou seja, a tributação do DPGE é regressiva sobre a rentabilidade recebida.

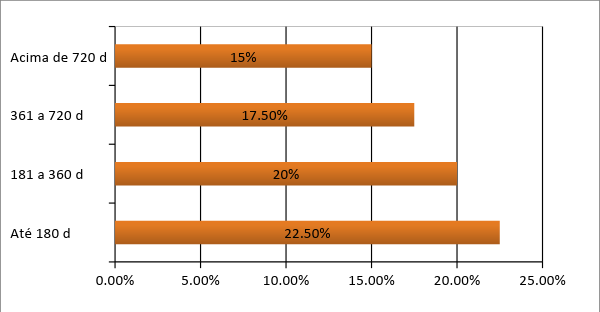

Logo, se o prazo de aplicação for:

- Acima de 720 dias: é aplicada uma alíquota de 15% sobre a rentabilidade;

- Entre 361 a 720 dias: é aplicada uma alíquota de 17,50% sobre a rentabilidade;

- Entre 181 e 360 dias: é aplicada uma alíquota de 20% sobre a rentabilidade;

- Até 180 dias: é aplicada uma alíquota de 22,50% sobre a rentabilidade.

Vantagens do DPGE

De forma resumida, pode-se dizer que as principais vantagens do DPGE são:

- Oferecer uma cobertura do FGC no valor de até R$ 20 milhões. Enquanto isso, os demais títulos de renda fixa oferecem, no máximo, R$ 250 mil de cobertura por CPF;

- A rentabilidade do DPGE pode se mostrar mais atraente do que outros títulos convencionais de renda fixa.

Desvantagens do DPGE

Por outro lado, as desvantagens do DPGE podem ser:

- Falta de liquidez do título, já que ele não pode ser resgatado antecipadamente em hipótese alguma;

- A maioria dos DPGEs disponíveis no mercado possuem um valor mínimo de aplicação elevado. Os títulos mais baratos giram em torno de R$ 250 mil;

- Risco de falência do banco emissor do título. Mesmo com a proteção garantida, o tempo que o investidor levará para resgatar valores aplicados é incerto;

Vale a pena investir em DPGE?

Não existe o melhor investimento de forma absoluta. Ou seja, que existe são investimentos mais adequados ao seu perfil e a seus objetivos.

O DPGE é mais uma alternativa oferecida ao investidor e se torna interessante para quem busca segurança e possui patrimônio acima de R$ 1 milhão. Para saber mais sobre onde investir, confira gratuitamente o nosso ebook Manual do Investidor e entenda como começar a montar uma carteira de investimentos diversificada, segura e rentável.