Duration modificada: saiba o que é e como calculá-la

Para a investimentos em títulos de renda fixa, conhecer a técnica da duration modificada pode ser extremamente significante.

Logo, para obter melhores resultados com a aplicação em títulos, é importante entender o que é a duration modificada e como calculá-la.

O que é a duration modificada?

A duration modificada é uma derivação da duration simples, que demonstra a sensibilidade dos títulos em relação a taxa de juros de mercado.

Ou seja, essa fórmula busca demonstrar o que acontecerá com o preço dos títulos a partir de variações na taxa de juros.

Contudo, para entender perfeitamente o que é a duration modificada, é necessário voltar alguns passos, e compreender o que é a duration de um título.

O que é a duration?

Para os títulos de renda fixa, o termo duration é frequentemente usado para designar o tempo médio em que um investidor terá seu crédito totalmente pago. E, claro, no caso da duration modificada, o termo é usado para apontar a sensibilidade de determinado título à taxa de juros.

É determinado que a duration de um título de renda préfixado, sem cupom, é igual ao prazo de vencimento do título. Então se um título tem o prazo de vencimento de 5 anos, a duration será de 5 anos.

Em contrapartida, para os títulos com cupom, o cálculo da duration é realizado de outra forma.

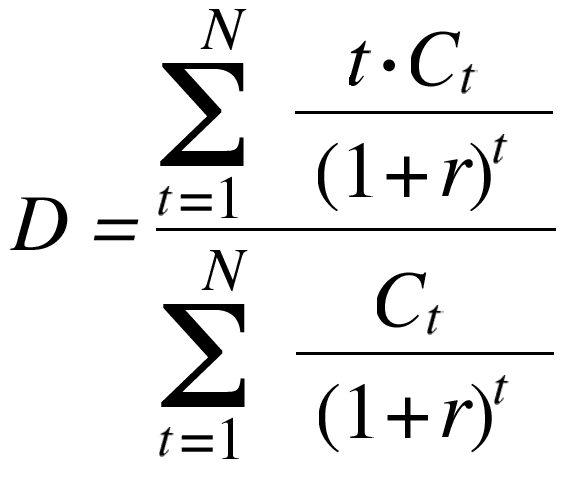

Duration de Macaulay

Os títulos de cupom são criados com base na duration de Macaulay, que é a forma que é possível encontrar a exata duration, em unidade de tempo (normalmente ano), para títulos de renda fixa com cupom.

A fórmula da duration de Macaulay é a seguinte:

Onde:

- D: duration;

- t: prazo do título;

- C: fluxo de caixa do título;

- r: taxa pré-fixada.

Quer ter mais sucesso no investimento da renda fixa? Então acesse o Minicurso do Tesouro Direto da Suno Research.

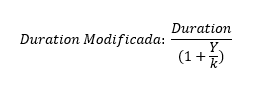

Como calcular a duration modificada?

No entanto, o resultado do cálculo da duration demonstrado acima nos aponta apenas se a duration do título é menor ou maior que o prazo de vencimento do mesmo, o que pode ser usado como critério avaliativo para os títulos.

Encontrar a sensibilidade do título em relação a taxa de juros pode trazer muito mais embasamento para o investidor, e é exatamente isso que a duration modificada aponta. Inclusive essa costuma ser uma análise realizada pelos gestores de fundos de renda fixa, ao estudar esse tipo de papel.

Portanto, para obter o resultado da sensibilidade do título, deve-se usar a seguinte fórmula da duration modificada:

Onde:

- Y: taxa de retorno até o vencimento;

- k: número de cupons que são pagos.

O resultado extraído dessa fórmula deve ser visto em termos percentuais e o resultado deve ser interpretado da seguinte maneira: para cada 1% de variação na Selic, teremos x% de de variação no sentido oposto do título, sendo x igual ao resultado da duration modificada.

Esse artigo te ajudou a entender melhor o que é a duration modificada? Deixe comentários e possíveis dúvidas no espaço abaixo.