Fiikipedia: Imposto de Renda nos Fundos Imobiliários Parte 2

Antes de começar o Fiikipedia, quero convidar todos vocês a participarem da nossa Live hoje às 21h.

Na semana passada, tivemos a oportunidade de iniciar uma seção especial sobre Imposto de Renda, em parceria com Cláudio Juchem que, despretensiosamente, manifestou o interesse em contribuir com informações relevantes quanto ao tema.

Nesta semana, vamos falar sobre Day-Trade e Amortizações.

A Receita Federal disciplina que o Day-Trade seja calculado confrontando a primeira operação de compra com a primeira operação de venda e assim sucessivamente, sendo que o lucro ou prejuízo será apurado ao final do dia, não envolvendo no cálculo o custo médio do estoque.

A corretora de valores apurará o resultado do Day-Trade, deduzindo os custos incorridos e reterá 1% a título de IRRF, mas agora sobre o lucro auferido.

Note que, diferente das demais operações de renda variável, no caso de Day-Trade só haverá retenção de Imposto na Fonte se o contribuinte auferir lucro.

Caberá ao investidor recolher o IR devido, calculado à alíquota de 20% sobre o lucro, deduzindo o que já foi retido na fonte, até o último dia útil do mês seguinte ao da realização da operação.

Na apuração mensal, o Investidor poderá compensar o lucro ou o prejuízo do Day-Trade com prejuízos ou lucros que tenha auferido em outras operações com cotas de FIIs, no próprio mês ou em meses anteriores.

Esses prejuízos acumulados não prescrevem, podendo ser utilizados em meses ou exercícios futuros, desde que reportados na Declaração Anual de Ajuste.

Caso a quantidade de cotas compradas e vendidas no dia não sejam iguais, o cálculo do Day-Trade não se alterará, porém, as cotas compradas ou vendidas à mais serão lançadas na carteira do investidor.

- Se o volume de cotas compradas superar o número de cotas vendidas, as cotas excedentes passarão a compor a carteira do Investidor e terão como preço de aquisição o valor pago pelas últimas cotas adquiridas.

- Caso o volume de cotas vendidas no dia supere o número de cotas compradas, essa quantidade excedente de cotas vendidas terá o seu cálculo confrontando o preço das últimas cotas vendidas contra o custo médio de aquisição da carteira, tal como uma venda normal.

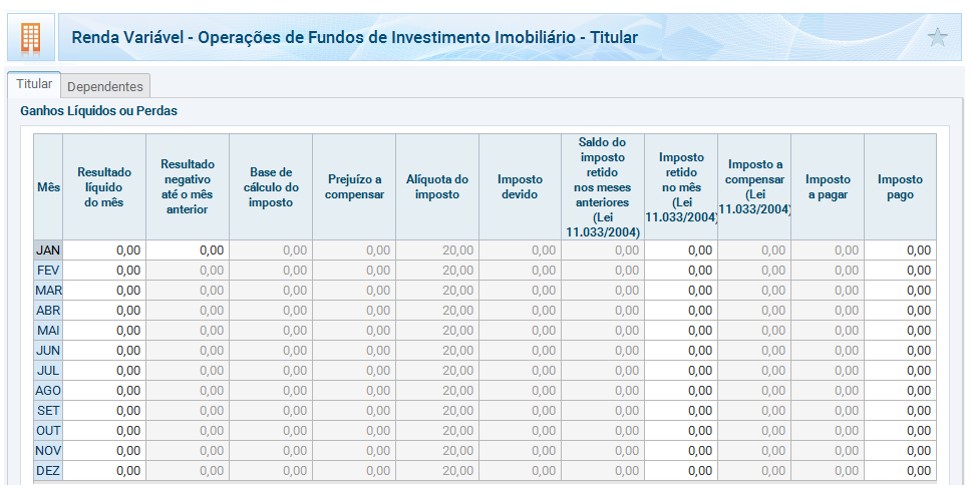

Na Declaração Anual de Ajustes, no caso de Fundos Imobiliários, a Receita Federal não faz distinção entre operações normais e Day-Trade, diferente dos demais mercados.

Assim, fica implícito que prejuízos em Day-Trade ou em operações de venda normais podem ser compensados mutuamente.

Tal inferência faz sentido também porque a alíquota de imposto para operações normais e Day-Trade no caso de FIIs são as mesmas: 20%. Diferente dos demais mercados que têm duas alíquotas: 15% para operações normais e 20% para Day-Trade.

Observe o quadro abaixo e veja que a Receita não disponibiliza campos específicos para operações de Day-Trade.

AMORTIZAÇÕES

Os Fundos imobiliários, sendo fundos fechados, não possibilitam resgate de cotas, o que implicam que suas cotas sejam negociadas em mercados secundários, tais como Bolsas de Valores ou Mercados de Balcão, quer sejam estes organizados ou não.

O que é facultado aos Fundos Imobiliários é efetuarem amortizações de cotas, quer seja por decisão dos gestores ou em eventos e datas previstas nos seus regulamentos.

A Receita Federal determina que, havendo amortizações, essas sejam proporcionalizadas entre principal e rendimentos, com o intuito de impedir que, ao amortizar somente o principal, se promova a postergação do pagamento do imposto de renda.

Quando um Fundo Imobiliário procede a uma amortização, ele divide o valor da amortização entre principal e rendimentos, sendo que o principal não sofre qualquer tributação, pois é retorno do valor investido.

Os rendimentos serão tributados ou não conforme a natureza do investidor (se pessoa física ou jurídica), considerando ainda:

- se as cotas do fundo são negociadas em bolsa de valores; e

- se o Fundo possui 50 cotistas ou mais cotistas; e

- se o cotista não possui mais que 10 % das cotas do Fundo.

Estas são as Condições básicas para que o investidor PESSOA FÍSICA obtenha Isenção de Imposto sobre os Rendimentos.

Vejamos um exemplo real:

Em 2016, BRCR11 procedeu a uma amortização de cotas;

Para investidores sujeitos à tributação:

O valor de R$ 16,304134239 amortizados por cota será dividido em:

- R$ 5,1540466986 recebidos a título de rendimentos tributáveis, e

- R$ 11,150087253 recebidos a título de devolução de principal deduzido do custo médio de aquisição

Para cotistas sujeitos à isenção, ou não sujeitos à tributação:

O valor de R$ 16,304134239 amortizados por cota será dividido em:

- R$ 5,1540466986 considerados rendimentos isentos e não tributáveis;

- R$ 11,150087253 recebidos a título de devolução de principal deduzido do custo médio de aquisição

No caso de um investidor que detinha 435 cotas:

- Amortização do Principal = R$ 4.850,29 (435 * 11,150087253)

- Rendimentos Pagos = R$ 2.242,01 (435 * 5,1540466986)

Procedida a amortização, o investidor deverá corrigir nos seus controles, e também na Declaração de Bens e Direitos, o valor do principal, subtraindo o valor da amortização do principal do valor do custo de aquisição das cotas que detém, mantendo o número de cotas.

Na prática, ocorreu uma redução do investimento pelo retorno do principal.

Havíamos afirmado, inicialmente, que o custo das cotas na carteira do Investidor só seria modificado pela aquisição de novas cotas, mas altera-se também no caso de amortizações, reduzindo assim o valor do custo médio.

Na próxima semana, vamos abordar sobre o Preenchimento da Declaração de IRPF.

ESPERO POR VOCÊ!

Hoje teremos um convidado especial: ANDRÉ BACCI, especialista do mercado de Fundos Imobiliários.