Giro do ativo: aprenda como calcular esse importante indicador

Você já ouviu falar no giro do ativo? Esse é um indicador bastante interessante para utilizar na análise fundamentalista de companhias da bolsa.

O que é giro de ativo?

O giro do ativo (GA) é a comparação de quanto a empresa vende em relação ao total de ativos, sendo calculada pela razão entre receita líquida e total médio de ativos.

A receita líquida é basicamente quanto a empresa vendeu em 12 meses após abatimentos como devoluções, impostos sobre a venda e descontos. Já o total médio de ativos é simplesmente a média em 12 meses do total de ativos da companhia.

Por exemplo:

- Receita Líquida: R$ 4 milhões

- Total médio de ativos: R$ 30 milhões

GA = R$ 4 milhões / R$ 30 milhões = 0,13

Obviamente, quanto maior essa métrica melhor, pois a companhia gerará cada vez mais vendas com a mesma base de ativos.

Contudo, deve-se destacar que o GA varia bastante dependendo do setor que estamos analisando. Setores com poucos ativos (asset light) tendem a ter essa métrica maior enquanto indústrias com mais demanda de capital apresentam um indicador mais contraído.

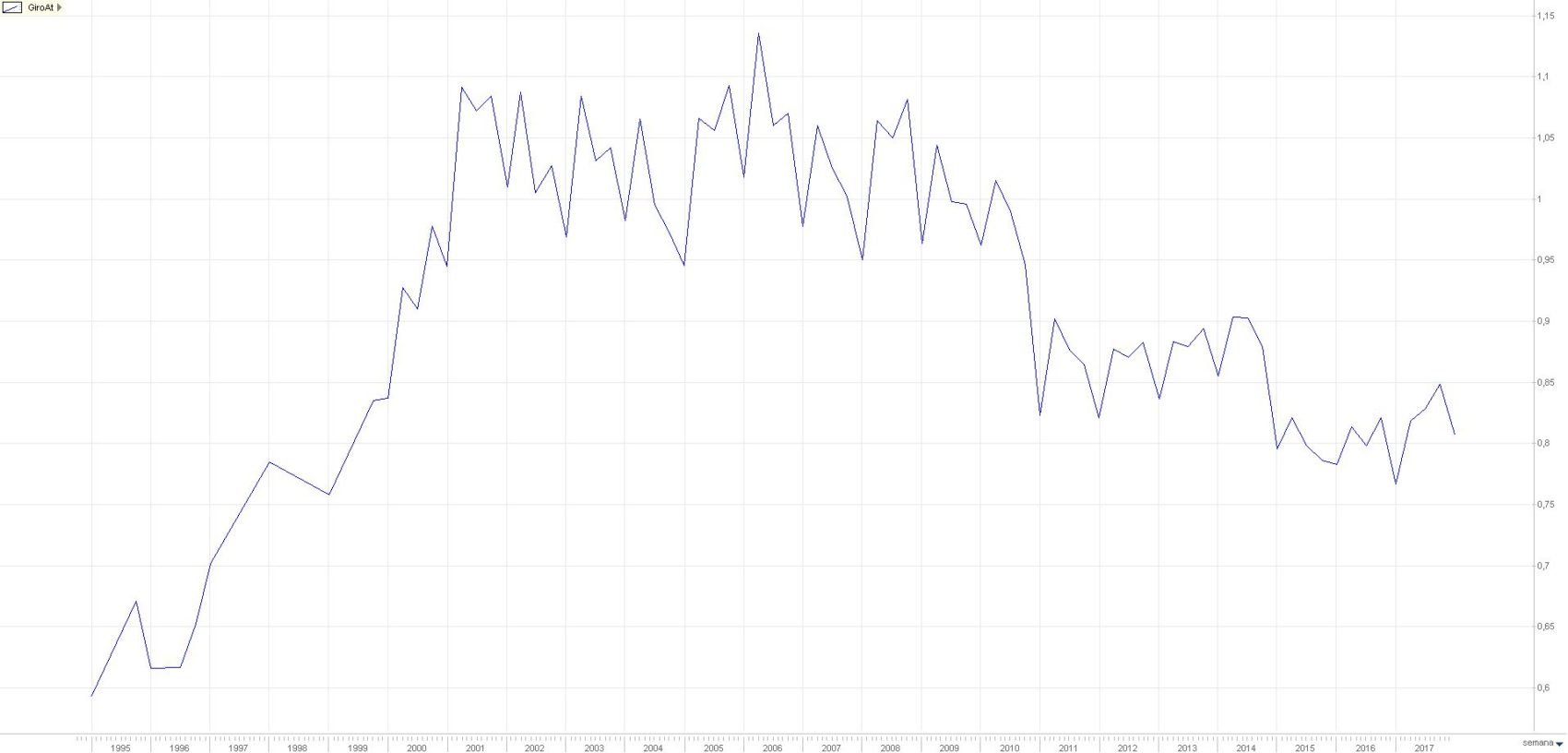

Exemplo: Giro do ativo das Lojas Guararapes

A Guararapes (GUAR3,GUAR4) é uma empresa de varejo, dona da marca Riachuelo. Empresas varejistas normalmente trabalham com uma base pequena de ativos, pois basicamente se tratam de estoques.

Além disso, as lojas costumam ser alugadas, como em grandes shoppings por exemplo, o que faz com que não haja o reconhecimento da propriedade nos ativos.

Como podemos notar, o GA da Guararapes oscilou ao redor de 1 durante o período 2000-2008. Ou seja, para cada R$ 1 de ativos, a companhia conseguiu gerar aproximadamente a mesma quantidade em vendas.

Contudo, após 2008 vemos que o GA vem caindo bastante, o que pode significar, por exemplo, um estoque obsoleto da empresa ou também um menor nível de vendas.

Mas somente olhando os números, também podemos interpretar de outras formas. Por exemplo, a empresa pode estar aumentando os seus estoques em antecipação a um maior período de crescimento.

Por isso, é preciso entender bastante da dinâmica de cada setor. Empresas de commodities, por exemplo, podem aumentar o GA drasticamente caso o preço de tal commoditie suba vertiginosamente no curto prazo.

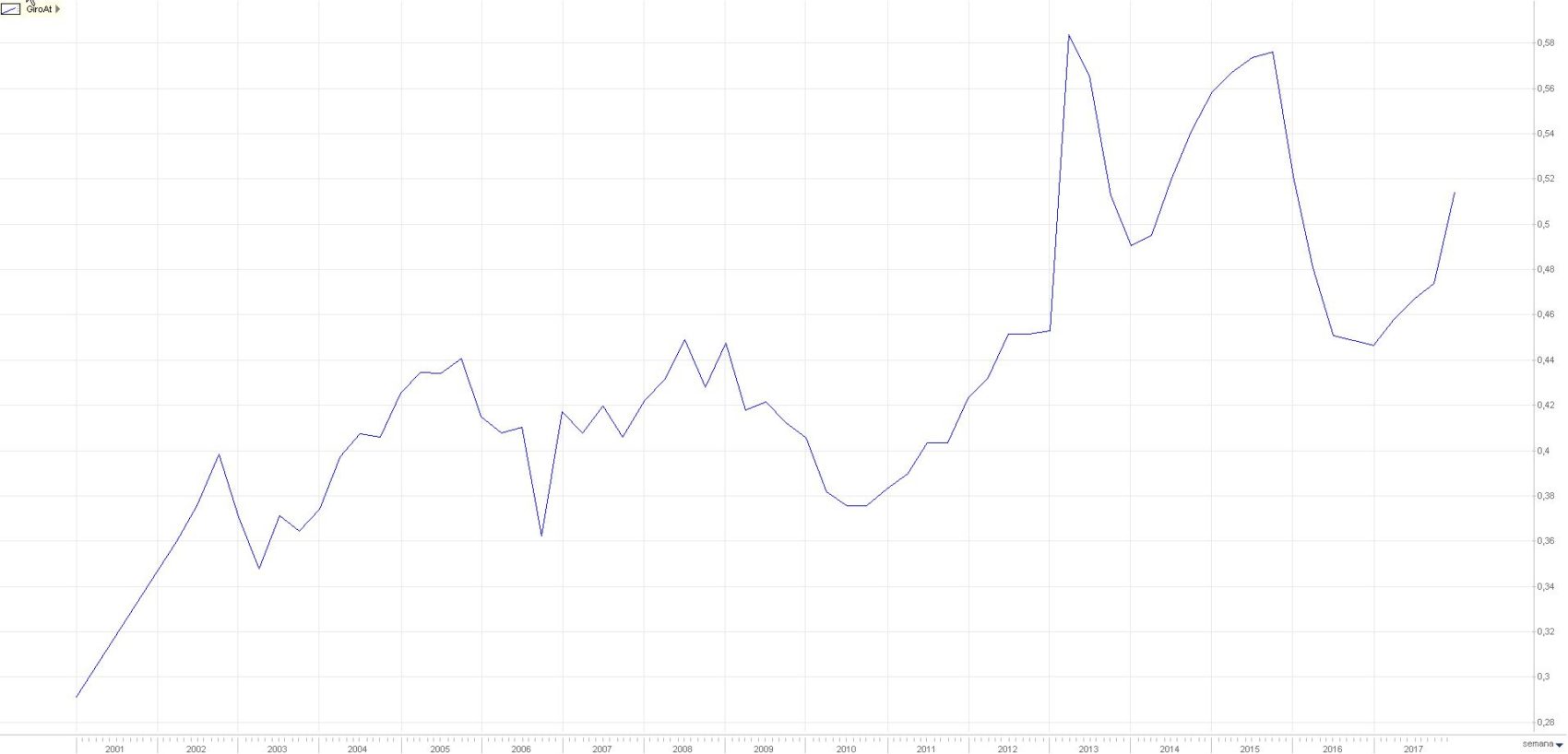

Exemplo: Giro do ativo da Cemig

Por outro lado temos a Cemig, que é uma companhia de energia intensiva em capital, e que possui muitas usinas hidroelétricas e eólicas.

Podemos notar que o GA da companhia é muito menor do que no caso da Guararapes. Em geral, companhias de utilidade pública terão essa métrica menor em relação a outros setores pois a base de ativos costuma ser comparativamente maior em relação ao nível de receitas.

Exemplo: Giro do ativo na decomposição DuPont do ROE

Existe uma maneira muito interessante de interpretar o ROE de uma companhia, que é através da decomposição DuPont.

Basicamente, o ROE é separado em três partes:

- ROE = Giro do ativo X Alavancagem financeira X Margem líquida

Ou seja, dependendo da situação, pode ser que uma determinada mudança no nível do ROE foi explicada apenas por uma variação no giro do ativo, enquanto a alavancagem e as margens permaneceram estáveis.

Conclusão sobre o giro do ativo

O giro do ativo é um excelente indicador para avaliar a capacidade da empresa gerar receitas com sua base de ativos, além de ser útil para entender o ROE. Apesar disso, essa é uma métrica bastante influenciada pelo segmento da economia que estamos analisando. Por isso, as comparação devem ser feitas com bastante cuidado.

Esperamos que você tenha compreendido como usar o indicador giro do ativo dentro de uma análise. Se ficou alguma dúvida, compartilhe conosco sua pergunta ou opinião sobre esse tema nos comentários.