IOF: Entenda como este imposto pode afetar os seus investimentos

Você sabe o que é o Imposto Sobre Operações Financeiras (IOF)? Este é um imposto que pode afetar a taxa de retorno de alguns investimentos no curto prazo.

É muito importante que o investidor se atente ao máximo a respeito dos tributos incidentes em suas aplicações financeiras, e desta forma, entender o IOF é tarefa essencial.

O IOF é um imposto incidente sobre diversas operações financeiras. Desde empréstimos a transações de câmbio, incluindo algumas aplicações de renda fixa. Para quem deseja resgatar investimentos em menos de um mês, é fundamental entender este tributo.

- O que é

- Cobrança

- Investimentos isentos

- Efeito nos investimentos

- Conclusão

O que é o IOF

O Imposto Sobre Operações Financeiras normalmente é cobrado sobre diversas operações, dentre elas:

- Câmbio

- Empréstimos e financiamentos

- Seguros

- Cheque especial

- Cartão de crédito

- Aplicações em renda fixa

Dessa forma, este é um imposto federal que é cobrado sobre as operações financeiras referenciadas acima.

Qualquer pessoa que realize quaisquer das atividades citadas, por consequência, estará sujeita ao pagamento deste tributo.

Uma das características deste imposto é que ele é classificado como “regulatório de competência da União”.

O objetivo básico dos impostos regulatórios é a arrecadação além da regulação econômica. Isto é, através destes impostos o Governo consegue saber como anda a oferta e demanda de crédito no Brasil.

Desta forma, pode-se dizer que este imposto serve como uma das formas do Governo controlar algumas modalidades de crédito. Ainda que tal controle seja bastante modesto e controverso.

Se você quiser conhecer investimentos que pagam rendimentos livres de impostos, dê uma olhada nas carteiras de investimento da Suno!

Além disso, um detalhe interessante deste tributo é que o Governo tem a capacidade de alterar as tabelas de alíquotas sem aprovação do Congresso, permitindo um maior controle sobre este imposto.

Breve histórico

A origem deste tributo remonta a 1966, através da Lei 4.143, para substituir o antigo imposto denominado Imposto sobre Transferências para o Exterior.

Este antigo imposto incidia somente sobre as remessas de dinheiro para outros países. Com esta nova lei, este tributo passou a incidir sobre qualquer transferência financeira, inclusive entre as instituições locais.

Já em 1980 ocorreu o Decreto 1.783, determinando que este tributo passasse a ser cobrado também sobre operações de câmbio, crédito e seguro, situação que perdura até hoje.

Depois dos anos 80, várias outras alterações ocorreram na alíquota deste tributo ao longo dos anos até os dias de hoje.

Em Janeiro de 2008, por exemplo, a alíquota incidente aumentou 0,38% de forma a compensar a extinção da CPMF no anterior, e que tinha esta mesma alíquota.

Cobrança do IOF

A cobrança deste imposto varia conforme o tipo de operação que se esteja realizando e também depende se for pessoa física ou pessoa jurídica.

Importante lembrar que este impostos é sempre recolhido na fonte.

Câmbio

No caso do câmbio, o imposto é recolhido quando ocorrem:

- Compra em espécie de moeda estrangeira (Alíquota: 1,10%)

- Cartões pré-pagos internacionais (6,38%)

- Cartões de crédito para compras no exterior (6,38%)

Perceba que a enorme diferença de alíquotas entre dinheiro em espécie e compras no cartão de crédito, faz com que muitas pessoas economizem tributas ao não utilizarem o cartão de crédito no exterior.

Empréstimos, Financiamentos e Cheque Especial

Quando uma pessoa decide por realizar um empréstimo financeiro, essa taxa também poderá ser incluída dependendo da modalidade de crédito.

No caso do crédito consignado, cheque especial e outras modalidades de crédito em geral, a alíquota é de 0,0082% ao dia, além de um valor de 0,38% incidente sobre o valor da operação. No caso de pessoa jurídica, essa alíquota diária é de 0,0041%.

E no caso de financiamentos residenciais, não existe a cobrança do Imposto sobre Operações Financeiras.

É importante lembrar que normalmente, no cálculo dos juros de empréstimos, existe o percentual de juros cobrado pela instituição, e também o CET, sigla de Custo Efetivo Total.

O CET é um valor percentual, expresso na forma anual (% a.a.) e representa a soma dos custos cobrados (juros, impostos e outras despesas) na contratação desse um empréstimo ou financiamento.

As operações de seguros também não são isentas da tributação. No caso, a alíquota máxima é de 25%, mas na prática, os valores vigentes são muito menores, e em alguns casos até inexistentes.

Aplicações em renda fixa

Algumas aplicações de renda fixa também são tributadas com este imposto, como:

- Títulos públicos

- CDB

- LF

- LCI

- LH

Entretanto, em relação a este tributo, existem algumas maneiras de uma pessoa pagar menos e, por consequência, reduzir o desconto sobre sua rentabilidade em suas aplicações.

Na verdade, existe a possibilidade de um investidor, na verdade, não precisar pagar este tributo.

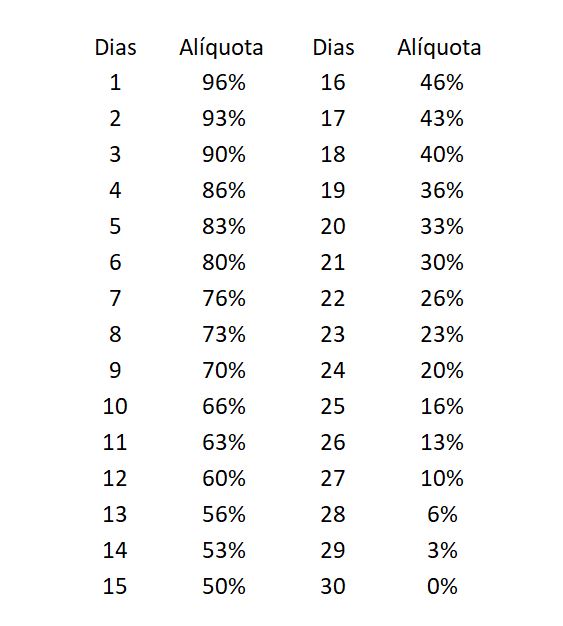

É simples. Veja a seguinte tabela:

Nestas aplicações mencionadas, a partir de seu primeiro dia, a alíquota, que é uma porcentagem do IOF a ser cobrada sobre a rentabilidade, segue em uma trajetória descendente até o trigésimo dia após a realização do ato.

Assim, após trinta dias do feito, essa alíquota é zerada.

Ou seja, após praticamente um mês o Imposto Sobre Operações Financeiras é zerado, e o investidor não possuirá mais esse compromisso perante à União.

Um dos motivos da tributação ser desta forma é para desmotivar aqueles participantes que queiram especular no curto prazo. E dessa forma, tentam auferir grandes lucros em um curtíssimo intervalo de tempo.

Exemplo no Tesouro Direto

Ao investir no Tesouro Direto, por exemplo, digamos que o investidor decida por sacar esse capital alocado neste ativo no primeiro dia após aplicado.

Esta é uma situação hipotética que, possivelmente, acontecerá na realidade, mas pode ser representada a título de ilustração.

Neste cenário o investidor permaneceria com apenas 4% do lucro auferido, deixando os outros 96% para o Governo via Imposto sobre Operações Financeiras.

É importante lembrar que neste caso, para fins de cálculo do Imposto de Renda, pode-se deduzir o IOF da base de cálculo.

Outras aplicações

Existem outros investimentos que sofrem a incidência deste tributo.

Por exemplo, os fundos classificados para fins fiscais como de “curto prazo” também são tributados através da tabela apresentada anteriormente.

Aplicações isentas do Imposto sobre Operações Financeiras

Existem vários tipos de investimentos que não sofrem a cobrança do IOF para Pessoa Física.

Por exemplo, dentro da renda fixa, são isentos:

- Debêntures

- Caderneta de Poupança

- LCA

- CRA

- CRI

- Fundos de Renda Fixa

Importante lembrar de que no caso da Poupança, a isenção só vale para Pessoa Física. Pessoa Jurídica paga o tributo conforme a tabela apresentada anteriormente.

De forma geral, o mercado de renda variável também não é tributado pelo Imposto sobre Operações Financeiras.

Descubra como receber rendimentos direto na sua conta da corretora todo mês!

Ou seja, não sofrem esta tributação Ações, Fundos Imobiliários, FIP, FIEE, e Fundos de Ações.

Tesouro Selic X Poupança

É importante lembrar que existem investimentos dentro da renda fixa que podem ter ou não a tributação pelo IOF.

Desta forma, a única forma de comparar estas aplicações em períodos de menos de 30 dias se dá após o devido desconto desta tributação.

E uma comparação muito comum que costuma ser feita por aquelas pessoas que desejam formar reservas financeiras é escolher entre o Tesouro Selic e a Poupança.

De fato, o Tesouro Selic pode render menos do que a Poupança se o resgate for em menos de 30 dias.

O motivo disso é que este título possui a cobrança do Imposto sobre Operações Financeiras, ao contrário da Poupança que é isenta.

Além disso, o Tesouro Selic também sofre a incidência de Imposto de Renda e a taxa de administração de 0,3% ao ano cobrada pela bolsa brasileira, a B³.

Efeito do Imposto sobre Operações Financeiras nos investimentos

De maneira geral, o IOF é um tributo bastante oneroso, sobretudo em períodos muito curtos.

Por exemplo, quem resgatar um título do Tesouro Selic antes de 15 dias, estará deixando para o Governo mais da metade do seu lucro.

É fundamental entender a dinâmica de tributação nos investimentos. Quanto mais tempo se permanece com uma aplicação, menor impacto terão os tributos sobre a rentabilidade do investidor.

Por outro lado, aqueles investidores que têm por prática ficar “girando” os seus investimentos, acabarão por antecipar muitos impostos que poderiam ser pagos somente no final.

O benefício de postergar a tributação

Para demonstrar este benefício de postergar o pagamento de tributos sobre o ganho de capital, Warren Buffett,um dos maiores investidores de todos os tempos, tem algo interessante a dizer.

Ele preparou uma comparação bastante interessante, que foi modificada para fins didáticos.

A seguir,

“Imagine que você tivesse apenas R$ 1. E então, você aplicasse em um investimento que dobrasse de valor todo ano. Ao final de cada ano, você recolheria imposto de renda de 34% e após isto, reinvestiria os recursos.

Ao final de 20 anos, esta tributação de 34% teria gerado ao Governo algo próximo a R$ 13.000 de impostos. E você teria acumulado um patrimônio próximo a R$ 25.250. Nada mal.

Agora imagine que você realizasse um único investimento que dobrasse de valor todo ano, mas o imposto só seria cobrado ao final de 20 anos.

Você teria pago ao total aproximadamente R$ 356.500 de impostos, permanecendo com aproximadamente R$ 692.000.

A única razão para esta diferença tão absurda é simplesmente a diferença no “timing” da cobrança do imposto de renda.

É claro que este foi um exemplo exagerado, mas o conceito por detrás é simples de entender.

Evite girar o seu portfólio desnecessariamente, postergando o ganho de capital para o futuro, quando o ativo realmente tiver de ser vendido.

Como verificar o Imposto sobre Operações Financeiras

Como este imposto é sempre retido na fonte, então é fundamental que o investidor tenha extratos detalhados das suas aplicações financeiras para verificar esta cobrança.

Por exemplo, no Tesouro Direto este detalhamento é bastante explícito. Veja abaixo um extrato real:

Perceba o valor destacado de IOF de R$ 1,21. Para chegar nesta alíquota é muito simples.

O primeiro passo é calcular o lucro bruto. Este lucro nada mais é do que a diferença entre o valor bruto da venda e o capital investido.

Neste caso, o lucro bruto é igual a R$ 2.648,71 menos R$ 2.645,33 , ou seja, R$ 3,38.

Para calcular o Imposto sobre Operações Financeiras, primeiramente é necessário conferir o número de dias corridos na tabela, que é de 19.

Assim, basta conferir na tabela de alíquotas e conferir que a alíquota para este período é de 36%.

Dessa forma, multiplicando 36% por R$ 3,38 chega-se ao valor de R$ 1,2168 (ou R$ 1,21 aproximando), conforme está demonstrado na tabela acima.

Já para o cálculo do Imposto de Renda, basta descontar o valor de R$ 1,21 do lucro bruto e então aplicar a alíquota correspondente, no caso, de 22,5%.

Portanto, o lucro tributável é igual a R$ 3,38 menos R$ 1,21, ou seja, R$ 2,17.

Logo o IR devido é de 22,5% sobre R$ 2,17, ou R$ 0,48 aproximando, conforme está demonstrado na tabela.

Expandindo os horizontes

Por mais que os investidores estejam acostumados aqui no Brasil a investir em produtos da Renda Fixa, geralmente tributados, existe um tipo de rendimento que é em grande parte livre de impostos.

São os dividendos das ações.

Isto é, aquela parcela dos lucros que é distribuída aos acionistas.

De fato, esta é uma das melhores maneiras de construir uma carteira previdenciária.

Assista neste vídeo abaixo uma aula do Tiago Reis, CEO e fundador da Suno, sobre como escolher ações que pagam bons dividendos:

Conclusão sobre o IOF

É sempre importante que um investidor se atente a todas a taxas e tributos aos quais são submetidas as suas aplicações financeiras.

Desta maneira, ele irá evitar surpresas desagradáveis sejam sempre evitadas no âmbito das suas rentabilidades ao se resgatar o seu montante.

Neste sentido, ficar a par do IOF cobrado em todos os seus investimentos se faz de grande necessidade para que a perenidade se perpetue ao longo do tempo nos seus modelos de empregabilidade de seu capital.