Quem trabalha com carteira assinada e ganha mais de R$ 1.903,98 por mês, convive com o IRRF, goste ou não.

Por mais que o IRRF não incida sobre a carteira de ações diretamente, faz parte da vida de grande parte dos brasileiros.

O IRRF, ou Imposto de Renda Retido na Fonte, é a parcela correspondente ao tributo que a empresa retém do salário do funcionário. Esta obrigação tributária tem percentuais que crescem de acordo com a renda do contribuinte.

Vale lembrar que este pagamento não é opcional. O empregador é obrigado a reter o imposto do seu empregado.

Esta regra está Regulamento do Imposto de Renda.

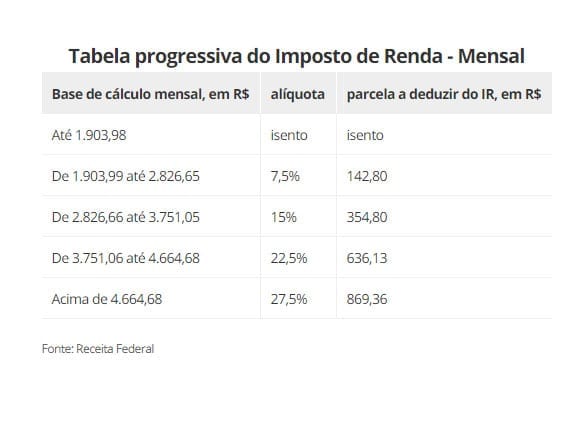

Tabela do IRRF

Os percentuais cobrados pelo governo via IRRF são ancorados à renda do contribuinte.

Isso significa que quanto mais ele ganha, maior será o percentual pago à Receita Federal.

No entanto, nem todas as pessoas pagam imposto de renda no Brasil. Há uma faixa de renda que está isenta deste tributo.

Para entender melhor, confira a tabela do imposto de renda mensal em 2018, com valores mensais:

Mas é preciso ficar atento, porque há empresas que recolhem o valor do imposto do funcionário, porém não o repassam à Receita Federal.

Esta prática pode fazer com que o contribuinte caia na malha fina, ainda que sem culpa pela sonegação.

O empreendimento, por sua vez, estará praticando uma apropriação indébita.

Afinal, ao recolher e não repassar o dinheiro, estará se apropriando do que pertence ao governo.

Este, por sinal, é um crime tributário, de acordo com o artigo 2º da Lei 8.137/90.

Há ainda quem não recolha o imposto do funcionário, mas também não o pague à Receita.

Este também é um crime tributário, mas não pode ser considerado como apropriação indébita.

Mas há casos em que o empreendimento fica desobrigado ao recolhimento do IRRF.

Isto ocorre, segundo o Parecer Normativo SRF 01/2002, quando a incidência na fonte for a antecipação do tributo a ser apurado pelo contribuinte.

Neste caso, a responsabilidade acaba junto com o prazo da declaração de ajuste anual, quando se tratar de uma pessoa física.

Já para as pessoas jurídicas, a obrigatoriedade termina junto com o período de apuração em que o rendimento for tributado.

Este, por sua vez, pode ser trimestral, mensal ou anual.

Por isso é importante, tanto para o contribuinte quanto para o empresário, conhecer a lei que rege o IRRF.

Restituição do IRRF

Parte do Imposto Retido na Fonte (IRF) pago durante o ano pode ser devolvido ao contribuinte. Esta é a chamada restituição do Imposto de Renda.

Entretanto, nem todos têm direito a este dinheiro. Isso porque o montante da restituição variará com uma série de fatores.

Quem tem dependentes, estuda ou teve gastos médicos (exceto medicamentos) ao longo do ano, terá uma restituição maior.

Isso considerando aqueles cuja renda é exclusiva do emprego CLT, uma vez que falamos sobre IRF.

Este não é o caso de quem tem outras fontes de renda, como investimentos, aluguéis a receber ou ainda é Microempreendedor Individual (MEI).

Tais contribuintes provavelmente terão imposto a pagar, não a receber. Isso porque o seu IRPF não foi retido na fonte.

Ou seja, cabe ao contribuinte fazer o repasse proporcional ao governo.

Desta forma, o IRRF torna mais fácil obter restituição. Porém, ela só ocorre porque a Receita considerou que foi pago mais do que o necessário ao longo do ano.