JCP: entenda o que são os Juros Sobre Capital Próprio

Para o investidor que foca no longo prazo, estar atento aos principais proventos pagos pelas empresas (dividendos ou JCP) a seus sócios é fundamental.

Por isso é interessante para o investidor observar bem esses dados pois, no Brasil, as empresas de capital aberto devem, por lei, conceder pelo menos 25% dos seus lucros aos seus acionistas.

O que são Juros Sobre Capital Próprio?

Juros Sobre Capital Próprio (JCP) são parcelas do lucro de uma empresa distribuídas aos acionistas como uma despesa antes do lucro líquido.

Os dividendos são uma importante fonte de renda para o investidor de longo prazo. Por isso, criamos um curso gratuito para aqueles que querem entender melhor a estratégia de dividendos.

Aqueles que analisam bem esses números e reaplicam tais proventos certamente adquirem rentabilidades significativas em suas aplicações no decorrer do tempo.

Geralmente, o pagamento dessas participações nos lucros das companhias é feito por ação, e pode ser realizado de duas maneiras: ou através de dividendos ou através de juros sobre capital próprio (JCP).

O objetivo desse artigo é esclarecer as maiores diferenças entre esses dois proventos que, quando bem aproveitados, têm a capacidade de potencializar fortemente os resultados de um investimento de longo prazo.

Dividendos

Basicamente, os dividendos são uma parcela do lucro que é apurado pela companhia.

Isso significa que esses proventos são distribuídos após o pagamento de tributos pela empresa, como Imposto de Renda e outras contribuições, e fazem parte, portanto, do lucro líquido da empresa.

Assim, os dividendos, quando entram na conta do acionista na corretora a qual é cliente, já o fazem com todos os seus impostos devidamente tributados pela companhia em questão, visto que, se ocorresse um desconto ali proveniente de algum imposto, este seria um caso de bitributação, o que é inconstitucional.

Juros Sobre Capital Próprio (JCP)

Conhecido também como JCP, ou JSCP, esta é uma outra forma de uma empresa distribuir os seus lucros.

Porém, contabilmente falando, este provento é visto uma despesa para a companhia, pois o mesmo é considerado antes do seu lucro líquido.

Consequentemente, por ser entendido pela contabilidade como uma despesa, os JCP afetam diretamente os lucros de uma companhia, da mesma forma que outras despesas como despesas comerciais e administrativas também diminuem.

Dessa forma, como resultado da redução dos lucros, a empresa então paga menos Imposto de Renda – que geralmente é em torno de 25% – sobre seus resultados.

Então, quando os JCP são pagos aos acionistas, estes ainda não foram tributados pela companhia, o que faz com que os mesmos tenham seu imposto de renda – alíquota de 15% – devidamente descontados do acionista no ato do pagamento.

Consideração I

Não é estranho de se ler e ouvir de investidores, principalmente os iniciantes, que uma boa estratégia seria comprar uma ação pouco tempo antes das datas dos pagamentos dos proventos e vende-las logo após a bonificação ser feita.

Na teoria essa estratégia pode fazer sentido, visto que o investidor se tornaria sócio temporariamente da empresa e receberia a sua participação nos lucros – o que é seu direito – antes de se desassociar ao empreendimento.

Porém, na prática, essa estratégia pode não ser tão viável, visto que, no dia conhecido como “data ex”, a referida ação tem, no seu preço, logo na abertura no mercado, um desconto proporcional ao valor dos proventos anunciados pela empresa de sua representação.

Ou seja, se no dia anterior ao da “data ex” o preço de uma ação é cotado a R$ 10,00, e essa empresa anuncia o pagamento de R$ 0,10 por ação como dividendos, isso significa que exatamente na “data ex” anunciada por essa empresa a sua ação deverá abrir no mercado ao preço de R$ 9,90.

Isso acontece porque esse dividendo de R$ 0,10 por ação pago pela companhia está saindo do seu caixa, e, portanto, deve ser devidamente descontado, visto que, inevitavelmente, a empresa vale menos após a diminuição de seu capital.

Consideração II

Também é muito comum as pessoas concluírem que o pagamento de JCP beneficie somente a empresa pelo fato de o Imposto de Renda ser descontado do investidor e não dela.

Porém, é importante salientar que, mesmo que o investidor pague, de fato, o IR sobre o JCP, este valor (15%) pago por ele é menor do que o IR que é descontado antes dos dividendos pela empresa – como dito anteriormente, em torno de 25%.

Como o investidor é, na prática, um dos sócios da empresa, então, por consequência, os impostos cobrados antes dos dividendos também são pagos por ele, na posição de acionista daquele empreendimento.

Na teoria, seria mais vantajoso para o investidor e para a companhia se os proventos fossem pagos como JCP em sua totalidade, porém isso não é possível porque toda empresa só pode pagar JCP até o limite da Taxa de Juros de Longo Prazo (TJLP) sobre o seu Capital Social (parcela do Patromônio Líquido).

O detalhe é que a TJLP é definida pelo Governo, o que, diretamente, limita o pagamento de JCP até determinado valor.

Portanto, muitas vezes, dependendo da situação, o recebimento de JCP pelos acionistas pode ser mais vantajoso que o dividendo em si, porém é importante destacar que cada caso merece a atenção e análise individual, conforme demonstram os exemplos a seguir sobre as construtoras – representadas pela Eztec – e o setor bancário pelo Bradesco.

Exemplo de distribuição de JCP – Eztec (EZTC3)

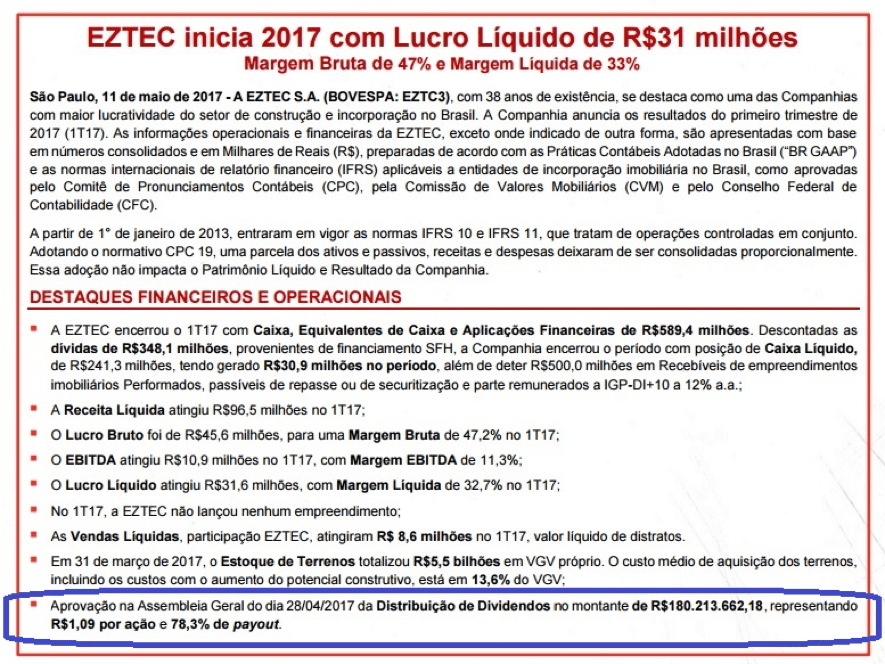

A título de ilustração, observemos os números do primeiro trimestre de 2017 da construtora Eztec, expostos na sua Divulgação de Resultados 1T17.

Conforme pode-se perceber acima, o pagamento de dividendos da empresa foi num montante de pouco mais de 180 milhões de reais, valor este que representou 78,3% de payout, ou seja, quase 80% do valor total de seus lucros em 2016.

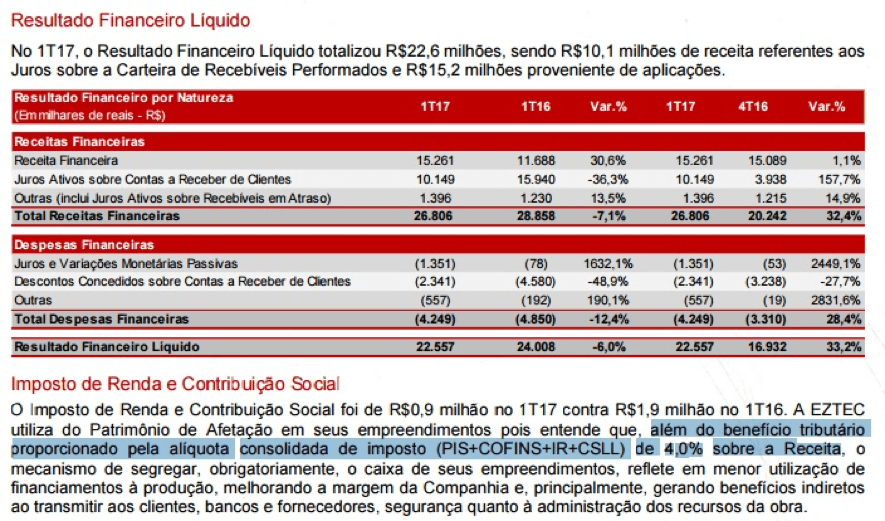

Dessa forma, no caso da Eztec e das construtoras em geral, é mais vantajoso o pagamento de proventos para seus acionistas em forma de dividendos, devido a baixa tributação de IR a qual o setor de atuação é submetido, que é de 4%.

Se uma empresa de construção civil optar por fazer o pagamento em forma de JCP, a tributação de 15% de IR feita pelo acionista no ato do recebimento não seria vantajosa nem para a empresa nem para seus sócios.

Exemplo de distribuição de JCP – Bradesco (BBDC3)

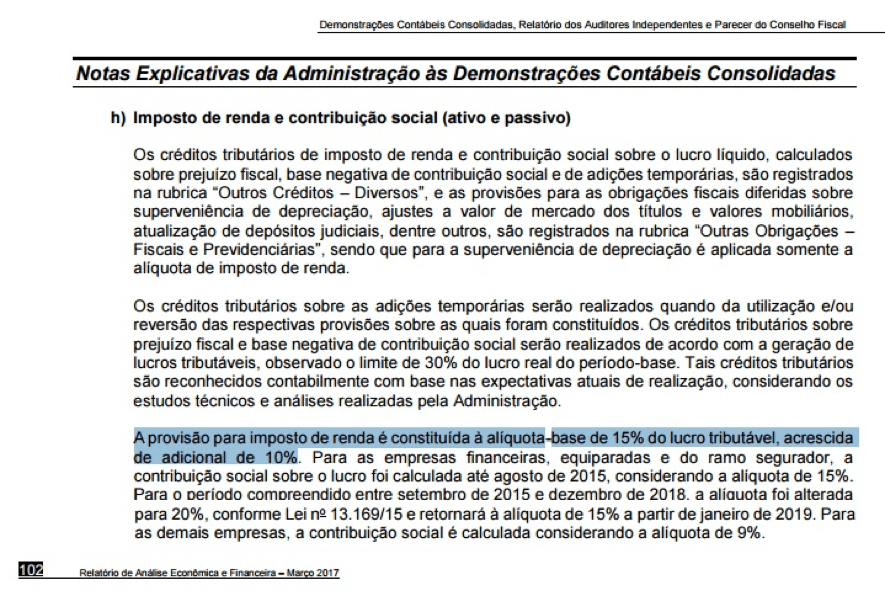

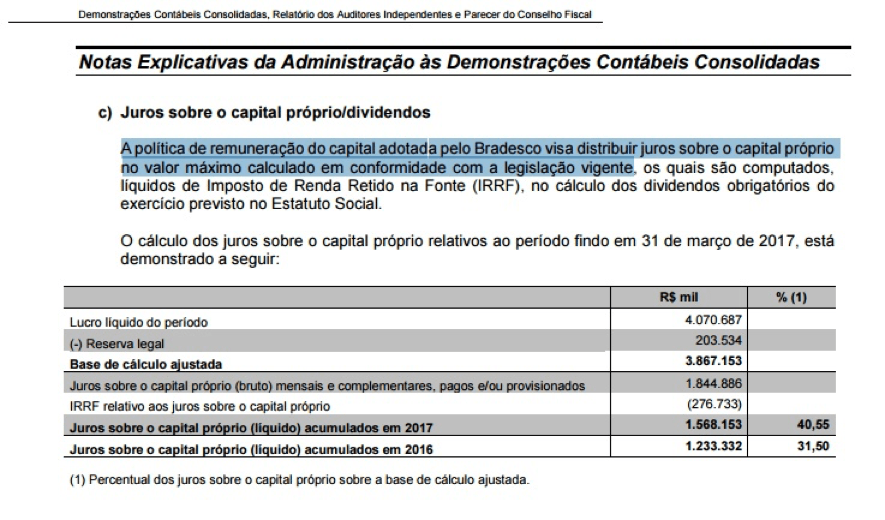

Tomemos como outro exemplo o setor bancário, representado pelo Bradesco.

De acordo com a Relatório de Análise Econômica e Financeira referente ao primeiro trimestre de 2017 emitido pelo banco, somente a taxa de Imposto de Renda paga pela companhia no referido período foi de 25%.

Esse dado pode ser constatado no referido documento, na parte “Notas Explicativas da Administração às Demonstrações Contábeis Consolidadas”, conforme abaixo demonstrado.

A alíquota de IR paga pelos bancos é consideravelmente maior que os 4% que o imposto aplicado ao setor de construção civil.

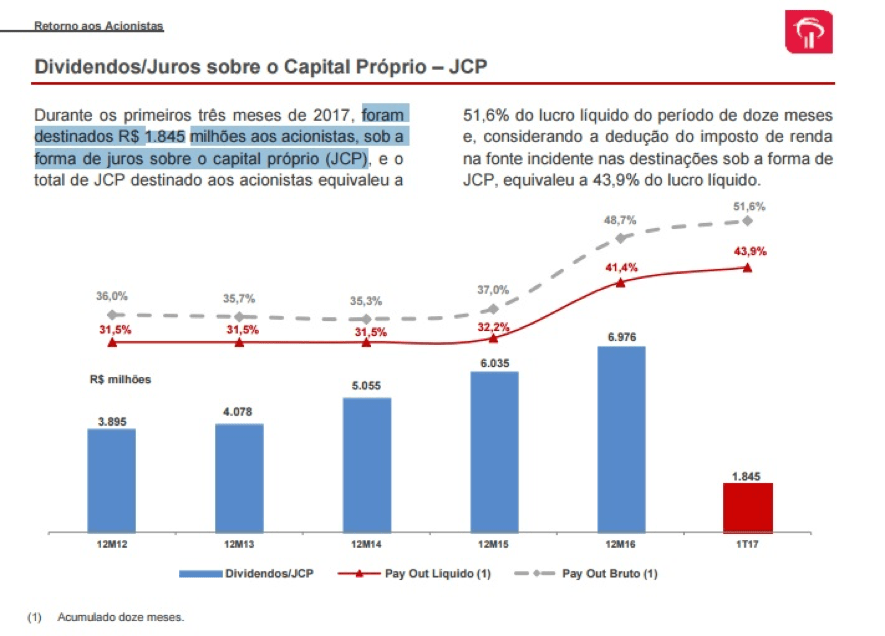

O reflexo desses dados se mostra de maneira muito clara através da forma de pagamento dos proventos do Bradesco para seus acionistas.

Conforme pode-se perceber acima, o montante pago de JCP pelo Banco Bradesco – de R$1,8 bilhões – é elevado.

A companhia deixa claro, também, a sua postura em bonificar seus acionistas com o valor máximo permitido de acordo com a legislação vigente.

Isso se deve, em grande parte, pelo fato de a taxa de tributação do Imposto de Renda aplicada no JCP no ato do pagamento ao acionista – 15% – ser bem menor à que é aplicada ao banco.

Conclusão

Os Juros Sobre Capital Próprio representam uma forma de distribuição de dividendos que é amplamente utilizada pelas empresas Brasileiras.

É uma criação brasileira, e as principais economias desenvolvidas não possuem este mecanismo de remuneração aos seus acionistas.

O JCP representa um importante beneficio fiscal aos acionistas. Na maioria das empresas, esta economia tributária é significante.

Seja um assinante Suno Research Premium e tenha acesso a conteúdos e relatórios exclusivos que em muito colaboram nos estudos e pesquisas daqueles que têm interesse no sucesso de longo prazo na bolsa de valores.