LCI: saiba como funciona a Letra de Crédito Imobiliário

Muitos investidores, buscando obter uma maior rentabilidade nos investimentos em renda fixa, procuram saber mais sobre a LCI (Letra de Crédito Imobiliário). Esta busca é ainda mais justificada pelo fato desse investimento possuir isenção de Imposto de Renda (IR) sobre seus rendimentos.

Por isso, é recomendado que todo investidor de renda fixa ao menos conheça mais sobre a LCI. Ou seja, que saiba como essas letras de crédito funcionam, quais são suas características e também as suas vantagens e desvantagens como investimento.

O que é o LCI?

A LCI (Letra de Crédito Imobiliário) é um tipo de investimento em renda fixa lastreado ao financiamento do mercado imobiliário. Em outras palavras, isso significa que o dinheiro do investidor que investe em LCI está sendo utilizado, no fim, para a compra ou para o financiamento de um imóvel.

Vale destacar que a letra de crédito imobiliário é apresentada, na maioria das vezes, em conjunto com a LCA, sigla para Letra de Crédito do Agronegócio. Afinal, esse investimento possui praticamente as mesmas características da LCI.

E por ser um ativo de renda fixa, a LCI é considerada por muitos como um produto de investimento mais seguro. Sendo que isto se deve ao fato de o rendimento da letra de crédito ser conhecido no momento da aplicação.

Ou seja, o investimento em Letra de Crédito Imobiliário não possui volatilidade (variação), como as ações ou os fundos imobiliários (FIIs) negociados na bolsa de valores. Afinal, o valor da letra de crédito não varia ao longo tempo, porque o rendimento está definido na contratação da aplicação, dependendo apenas do fato da LCI ser:

- Pré-fixada;

- Pós-fixada;

- Híbrida.

Por fim, vale ressaltar que quando o investidor aplica em uma LCI isso não significa que o dinheiro está indo diretamente para aquele que está financiando um imóvel. Na verdade, o capital da aplicação é captado por uma instituição financeira que, por sua vez, direciona o recurso para clientes do ramo imobiliário.

Para entender essa espécie de “logística” e o caminho do recurso de uma LCI, é fundamental que os investidores saibam como funciona a letra de crédito imobiliário. Assim, saberão como e para onde o dinheiro aplicado nesses ativos está sendo direcionado.

Como funciona a LCI?

Uma grande parte dos investidores de renda fixa, e também daqueles interessados em conhecer mais sobre as letras de crédito imobiliário, se perguntam: mas como funciona a LCI na prática?

Esse tipo de questionamento é muito válido. Afinal de contas, todo dinheiro aplicado no mercado de capitais é destinado ou utilizado de alguma forma. Sendo que isso não seria diferente com as LCI, sobretudo pelo fato de o próprio nome desse investimento sugerir uma relação com o mercado imobiliário.

Para aonde vão os recursos da LCI?

Sendo assim, para aonde vai o recurso da LCI? Basicamente funciona da seguinte maneira: o investidor realiza uma aplicação em uma LCI de determinada instituição financeira, um grande banco de varejo, por exemplo.

Nessa situação, suponha que essa instituição promete remunerar o investidor com determinada taxa de juros, como 0,8% ao mês. Sendo assim, com o recurso captado desse investidor (e de muitos outros que compraram a LCI), esse banco direciona o capital para emprestar aos seus clientes.

Contudo, esse é o ponto-chave da LCI. Isso porque o direcionamento do recurso captado pelos títulos emitidos, no caso das LCI, deve ser realizados necessariamente para clientes do ramo imobiliário. Ou seja, para aqueles que necessitam de recursos para o financiamento de determinado tipo de imóvel.

Além disso, para realizar esse direcionamento do capital levantado para clientes imobiliários, a instituição financeira cobra, obviamente, uma taxa de empréstimo, como de 1,5 % ao mês. Então, funciona assim:

- Remuneração do investidor: 0,8% ao mês;

- Remuneração do banco: 1,5% ao mês;

- Resultado da operação para o banco: 0,7%.

Ao final dessa triangulação, a instituição financeira que captou o recurso por meio de LCIs teve um resultado de 0,7% sobre o capital emprestado. Afinal, ela realizou a captação por um percentual de 0,8% com investidores de renda fixa, mas recebeu 1,5% sobre o empréstimo aos seus clientes.

Tipos de LCI

Agora, depois de saber como funciona o investimento nas letras de crédito imobiliário, é importante também conhecer quais são os tipos de LCI disponíveis para investimento no mercado. Afinal, o rendimento do título dependerá de modalidade de letra de crédito investida.

Os tipos de LCI disponíveis no mercado são os seguintes:

- LCI pré-fixada

- LCI pós-fixada

- LCI híbrida

LCI pré-fixada

O primeiro tipo de letra de crédito imobiliário é da LCI pré-fixada. Neste tipo de LCI, o investidor sabe exatamente o valor nominal que irá receber ao vencimento da letra de crédito. Afinal, a rentabilidade do investimento é pré-fixada, isto é, pré-definida.

Alguns dos possíveis rendimentos de uma LCI pré-fixada, portanto são, ao ano:

- 5%;

- 10%;

- 12%;

- 15%.

Como pode ser observado, a taxa de remuneração neste tipo de LCI é pré-estabelecida, sendo que o investidor sabe exatamente o percentual que seu dinheiro irá render e o quanto terá no vencimento do título.

Normalmente, investidores se enganam com esse tipo de rendimento, acreditando que ele é sempre o mais vantajoso. Por exemplo, em um período de inflação de 2% no ano, é possível que a Taxa Selic esteja 4% ao ano e que haja uma LCI com rendimento de 8% ao ano.

Contudo, esse tipo de LCI possui o risco inflacionário. Afinal, o rendimento será de 8% a.a independentemente de quanto for a inflação do próximo ano ou de quanto estará a taxa de juros do país. Isso significa que se a inflação subir muito, por exemplo, para 10%, o investidor da LCI pré-fixada estará, em termos de rendimento real, perdendo dinheiro.

Por outro lado, se fosse uma LCI pós-fixada, essa possibilidade de perda real seria quase que eliminada, como será visto a seguir. Vale destacar, contudo, que não existe modalidade melhor ou pior.

O que existe, na verdade, são produtos diferentes para objetivos e realidades de investidores diferentes. Por isso, é importante conhecer bem quais são os tipos de LCI e quais são as vantagens e desvantagens de cada modalidade de letra de crédito imobiliário.

LCI pós-fixada

Além do título pré-fixado, há também a LCI pós-fixada. Nesta modalidade de letra de crédito imobiliário, o investidor conhece como será calculada a rentabilidade de seu investimento, mas não sabe exatamente qual será o rendimento final da aplicação.

Isso porque a LCI pós-fixada rende de acordo com algum de indexador externo de preço. Sendo que na maioria dos casos o indicador utilizado é o CDI (Certificado de Depósito Interbancário), que é derivado e que fica muito próximo da taxa básica de juros da economia (Taxa Selic).

Assim, a remuneração do investidor que aplica seu recurso em uma LCI pós-fixada está, na grande maioria das vezes, diretamente ligada ao CDI. Assim, as taxas dessa modalidade de letra de crédito imobiliário são exibidas da seguinte maneira, ao ano:

- 70% do CDI;

- 90% do CDI;

- 110% do CDI.

Como pode ser observado, há um trato com relação à porcentagem de remuneração em relação ao indexador de preço. Contudo, não é possível saber ao certo e com precisão qual será o rendimento dessas LCIs, como no caso das pré-fixadas.

Afinal, conforme o CDI se altera ao longo do tempo, de acordo com as decisões a respeito da Selic pelo Copom (Comitê de Política Monetária), a rentabilidade do investidor que aplicou vai se alterando. Isto é, quanto maior o CDI, maior o rendimento; e quanto menor essa taxa, menor a remuneração do investidor.

Por fim, vale destacar que apenas as LCIs com vencimento acima de 36 meses podem ser emitidas de maneira pós-fixada. Por isso, investidores só vão encontrar letras de crédito nessa modalidade em LCIs com vencimento superior a esse prazo.

LCI híbrida

Por fim, além da remuneração pré e pós-fixada, há também a LCI híbrida. Nessa última modalidade de LCI, há uma mesclagem entre os outros dois tipos de letra de crédito imobiliário elencados anteriormente.

Isso porque as LCIs híbridas misturam o rendimento pré-fixado com a remuneração variável, que remunera o investidor de acordo com algum indexador externo e de percentual flutuante. Assim, o rendimento desse tipo de LCI pode ser:

- CDI + 2%;

- 60% do CDI + 1%;

- IPCA (inflação oficial) + 3%;

- IGP-M (Índice Geral de Preços de Mercado) + 1%.

Como pode ser observado neste tipo de LCI, o investidor possui uma parte da remuneração da letra de crédito variável, que muda conforme o indexador do título (CDI, IPCA, IGP-M). Mas também um acréscimo de rendimento fixo, pré-fixado (1%, 2%, 3%).

Características da LCI

Depois de conhecer sobre os diferentes tipos dessas letras de crédito da renda fixa, é fundamental que os investidores também conheçam algumas particularidades e características da LCI como produto de investimento.

Riscos da LCI

O primeiro ponto a ser observado diz respeito aos riscos da LCI. Afinal de contas, todo investimento possui um risco, que é justamente o fato gerador do rendimento. Isto é, o investidor abre mão da posse do seu capital para um terceiro (risco) em troca de um retorno financeiro por isso.

No caso das letras de crédito imobiliário, vale destacar que o risco do investimento não está ligado ao cliente do ramo imobiliário que recebe, na ponta, o recurso dos investidores. Na verdade, o risco desse investimento vem do emissor da LCI, que é uma instituição financeira.

Isso significa que se o cliente imobiliário não pagar pelo empréstimo ou pelo financiamento, os investidores da LCI não arcam com o prejuízo. No caso, é a instituição financeira que realizou a análise de crédito e que concedeu o empréstimo a responsável por arcar com essa inadimplência.

Em outras palavras, a instituição financeira irá arcar com a inadimplência e, mesmo assim, deve pagar os investidores da LCI que emitiu. Por isso, o risco da LCI é justamente o risco de crédito da própria instituição financeira que emitiu esse título.

Então, quanto mais sólida a instituição financeira emissora da letra de crédito imobiliário, menor o risco desse título. Da mesma maneira, quanto menor e menos saudável financeiramente a instituição financeira, maior o risco da LCI.

Rentabilidade da LCI

O segundo ponto que deve ser observado na hora de avaliar uma LCI é a sua rentabilidade. Como a maior parte dos investimentos: quanto maior o risco, maior o retorno; e quanto menor o risco, menor será também o rendimento esperado.

Por isso, ao investir em LCI de instituição financeiras muito consolidadas e saudáveis financeiramente, como os grandes bancos de varejo, é importante lembrar que a rentabilidade do título será menor. Afinal, o risco desse título para o investidor será reduzido.

Por outro lado, ao investir em letras de crédito de pequenos bancos e de instituições financeiras menos saudáveis financeiramente, a remuneração será maior. Afinal, se a rentabilidade fosse a mesma, nenhum investidor investiria em uma LCI mais arriscada.

Em outras palavras, para que investidores estejam dispostos a disponibilizar recurso, por meio de uma letra de crédito imobiliária, para uma instituição financeira que representa maior risco, é preciso que a rentabilidade da LCI seja mais atrativa.

Tributação da LCI

Outra questão fundamental de ser levantada em relação às letras de crédito imobiliário é a tributação da LCI. Afinal de contas, esse investimento possui um benefício fiscal que é responsável por atrair a atenção e o interesse de muitos investidores de renda fixa.

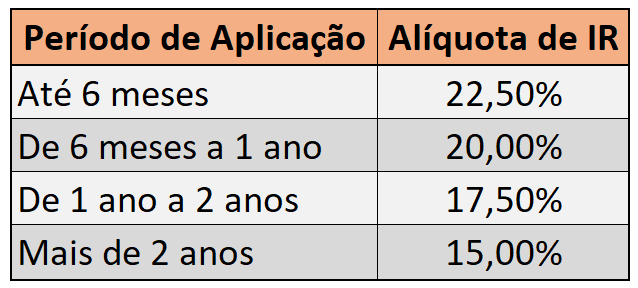

Nesse sentido, destaca-se que a LCI possui isenção de imposto de renda (IR). Ou seja, o rendimento desse tipo de aplicação não sofrerá a incidência de imposto, como o que ocorre com os CDBs (Certificados de Depósitos Bancários).

No caso desses CDBs, que também são investimentos em renda fixa, o rendimento do título sofre a incidência do IR de acordo com a tabela regressiva de imposto de renda da renda fixa. Para os CDBs e para outros investimentos em renda fixa, a tributação sobre o rendimento funciona assim:

Essa tabela regressiva de IR é aplicada para grande parte dos investimentos de renda fixa, como os investimentos em CDBs e também no Tesouro Direto. Contudo, ela não é válida para as aplicações nas LCIs. Em outras palavras, nas letras de crédito não há tributação do rendimento.

Investimento mínimo da LCI

Outra dúvida comum de investidores tem relação ao investimento mínimo da LCI. Afinal, todo investimento de renda fixa possui um montante mínimo necessário para o investidor realizar uma aplicação.

Por isso, vale destacar que toda letra de crédito imobiliária terá um investimento mínimo. Sendo que esse montante é definido pela instituição financeira que realiza a emissão das letras disponibilizadas para investidores do mercado.

Em alguns casos, o investimento mínimo da LCI pode ser baixo, na faixa de mil reais. Contudo, em outras letras, é possível que esse montante necessário para realizar a aplicação chegue à casa dos 100 mil reais.

Normalmente, as LCIs de grandes bancos de varejo possuem um investimento mínimo maior. Já as Letras de Crédito Imobiliário disponibilizadas em corretoras de valores costumam ser mais acessíveis, apresentando investimento mínimo de mil até 10 mil reais, na média.

Prazo de aplicação da LCI

Por fim, outra dúvida dos investidores com relação a esse tipo de investimento em renda fixa é sobre o prazo de aplicação da LCI. Ou seja, por quanto tempo o valor investido fica rendendo.

Nesse sentido, é preciso destacar, em primeiro lugar, que o investidor da LCI não pode realizar o saque do investimento durante a aplicação. Isso significa que depois de realizar o aporte, o montante só será liberado ao final do prazo de vencimento com o acréscimo dos juros compactuados.

Além disso, é preciso que os investidores fiquem atentos, porque o prazo de aplicação da LCI é fornecido em dias, devendo o investidor ter atenção ao prazo, em anos, que seu investimento ficará aplicado. Então, os vencimentos podem ser, por exemplo, em:

- 540 dias (1 ano e meio);

- 731 dias (2 anos);

- 900 dias (2 anos e meio);

- 1096 dias (3 anos).

Uma curiosidade sobre os prazos de aplicações da LCI é que elas não podem ter um vencimento superior ao prazo dos créditos imobiliários atrelados à letra de crédito imobiliário. Ou seja, se a instituição financeira capta o dinheiro em uma LCI e empresta para um cliente por 2 anos, ela não pode oferecer essa letra por um prazo superior aos 2 anos.

Essa previsão está constante no Artigo 15 da Lei nº 10.931, de 02 de agosto de 2004. Sendo esta norma jurídica, em seu capítulo 2, a responsável por determinar os amparos e as previsões legais das LCIs.

Vantagens e desvantagens do LCI

Depois de conhecer as características desse tipo de investimento em renda fixa, grande parte dos investidores podem se perguntar: mas quais são as vantagens e desvantagens da LCI como investimento em renda fixa?

Vantagens da LCI

Em primeiro lugar, serão destacadas as vantagens da LCI. Ou seja, alguns dos pontos positivos de os investidores deixarem o dinheiro aplicado neste tipo de investimento de renda fixa.

As vantagens da LCI são as seguintes:

- Isenção de IR;

- Garantia pelo FGC;

- Rentabilidade favorável.

Isenção de IR

A primeira vantagem da LCI é, claro, a isenção de IR. Por conta desse benefício fiscal, os investidores de letras de crédito imobiliário tendem a conseguir títulos que entreguem uma rentabilidade mais satisfatória.

Garantia pelo FGC

Outra vantagem que os investidores de LCI devem ter em mente é garantia do FGC (Fundo Garantidor de Crédito) para o dinheiro aplicado pelos investidores. Sendo que esse fundo é uma entidade sem fins lucrativos bancada por bancos e outras instituições financeiras associadas.

Portanto, isso significa que, caso a instituição emissora da LCI entre em falência e não pague pela letra de crédito, o fundo garantidor cobre o montante investido do investidor acrescido dos juros prometidos pela instituição.

Vale destacar, contudo, que existem alguns pré-requisitos e limites para essa cobertura do FGC. Neste sentido, há um limite de R$250 mil por CPF e por instituição financeira. Ou seja, se o investidor possui 300 mil aplicados em uma LCI de um banco que não pagou, ele só estará garantido até os 250 mil.

Rentabilidade favorável

Por fim, outra vantagem das LCIs é a rentabilidade favorável e satisfatória que essa aplicação pode ter em comparação com outros títulos de renda fixa. Inclusive, uma rentabilidade superior aos títulos do Tesouro Direto.

Afinal de contas, ao investir em letras de crédito, o investidor está emprestando dinheiro para empresas privadas. Sendo que isso é mais arriscado que emprestar o recurso para o governo. Como o risco é maior, a rentabilidade também é maior.

Algumas pessoas, nesse sentido, ficam confusas: mas emprestar dinheiro para o governo é mais seguro que para empresas privadas? A resposta é que sim, sempre. Isso porque, caso o governo não tiver recurso para pagar os títulos emitidos, ele pode imprimir moeda e pagar os investidores, o que não acontece com as empresas.

Desvantagens da LCI

Apesar das vantagens elencadas acima, é preciso saber que existem também as desvantagens da LCI. Sendo que é fundamental que todo investidor de letra de créditos tenha consciência desses pontos negativos antes de investir em LCIs.

As desvantagens da LCI são as seguintes:

- Restrição de liquidez

- Prazos de resgate

- Aplicação mínima

Restrição de liquidez

A primeira desvantagem de investir em LCI é a restrição de liquidez do capital investido. Sendo que essa liquidez mede a facilidade de transformar um determinado ativo em dinheiro. Então:

- Quanto maior a liquidez, maior a capacidade de transformar o ativo em dinheiro;

- Quanto menor a liquidez, menor a capacidade de transformar o ativo em dinheiro.

No caso das LCIs, há uma restrição de liquidez durante a aplicação. Ou seja, após a aplicação do capital, o investidor só poderá resgatar seu investimento no vencimento da letra de crédito imobiliária.

Isso faz completo sentido. Afinal, imagine que um banco capte um grande montante em LCI, financia esse capital para clientes do ramo imobiliário e, após alguns meses, os investidores pedem o dinheiro de volta. Isto inviabilizaria esse tipo de triangulação de recurso.

Por isso, antes de realizar uma aplicação em uma LCI, é preciso que o investidor tenha certeza que não irá necessitar do recurso até a data de vencimento. Afinal, o recurso (acrescido dos juros) só ficará disponível após esse vencimento.

Prazos de resgate

Outro ponto que pode ser encarado por alguns investidores como uma desvantagem da LCI são os prazos de resgate dessa aplicação. Afinal, algumas pessoas poderiam ter interesse de investir em um produto de renda fixa com isenção de IR e com liquidez diária.

Este é o caso, por exemplo, de alguns CDBs. Neste tipo de aplicação de renda fixa, existem opções de investimentos nas quais o investidor pode sacar o capital investido com muita facilidade, pelo fato de existirem aplicações de liquidez diária para esse investimento. Isto, claro, pagando a alíquota de IR no resgate.

Já no caso da LCI, que possui a isenção de IR, não existe essa possibilidade de resgate diário. Ou seja, o investidor deverá realmente aguardar o prazo de resgate para ter seu capital disponível novamente.

Aplicação mínima

A terceira desvantagem que deve ser levantada em relação às LCIs diz respeito à aplicação mínima. Afinal, em alguns casos esse montante mínimo necessário pode chegar até a centenas de milhares de reais.

Contudo, é preciso destacar que existem sim opções mais acessíveis de LCI, principalmente em corretoras de valores. Isto porque essas corretoras costumam oferecer aplicações em letras de crédito com uma aplicação mínima reduzida, começando em cerca de mil reais até uma média de 10 mil reais.

Como investir em LCI?

Depois de conhecer como a letra de crédito imobiliário funciona e quais são as suas vantagens e desvantagens como investimento de renda fixa, pode surgir uma última dúvida. Isto é: como investir em LCI?

Como foi colocado anteriormente, as corretoras de valores do mercado brasileiro costumam oferecer melhores letras de crédito do que bancos de varejo. E não só isso, mas elas oferecem LCIs de diversas instituições financeiras do Brasil.

Isto ao contrário dos grandes bancos de varejo. Afinal, não faz muito sentido para um grande banco que quer captar recursos em uma LCI disponibilizar letras de crédito de outras instituições financeiras.

No caso das corretoras, isso não acontece. Isto porque não é a corretora que emite as letras de crédito. Na verdade, ela apenas disponibiliza uma gama variada de LCIs de diversas instituições.

Por isso, para atrair investidores, essas corretoras tendem a disponibilizar muitas opções de LCIs de:

- Diferentes instituições financeiras;

- Prazos diferenciados;

- Rentabilidades diversas.

Com isso, o investidor acaba tendo muito mais opções de investimento em LCI em uma corretora em relação a um grande banco. Por isso, para investir em uma letra de crédito imobiliário será preciso:

1. Abrir conta em uma corretora

O primeiro passo para investir em LCI é, como foi dito, escolher uma corretora de valores. Sendo que o interessante é pesquisar quais são aquelas que oferecem a maior variedade de títulos de renda fixa para seus clientes.

2. Transferir o dinheiro para a corretora

O segundo passo para investir em LCI é transferir os recursos que será aplicado para a conta na corretora escolhida e no qual o investidor abriu conta por meio de uma TED (Transferência Eletrônica Disponível). Assim, ele terá o capital na conta disponível para realizar a aplicação.

3. Escolher a LCI e realizar a aplicação

Por fim, como dinheiro na conta da corretora, o último passo para investir em uma LCI é, claro, analisar as opções disponíveis e realizar a aplicação. Assim, bastará depois o investidor aguardar o vencimento da letra de crédito para receber o capital investido acrescido dos juros.

Outros investimentos em Renda Fixa

Além do investimento em LCI, vale destacar que existem alguns outros investimentos em renda fixa. Sendo que cada uma delas possui suas características, vantagens e desvantagens.

Por isso, a seguir uns pontos que diferenciam a LCI tanto de outros títulos privados de renda fixa quanto de títulos públicos disponíveis no mercado.

LCI ou Tesouro Direto?

Muitos investidores ficam na dúvida sobre investir em LCI ou Tesouro Direto. Vale destacar, contudo, que esses investimentos são bastante distintos entre si e que podem fazer sentido, ou não, dependendo do perfil e do objetivo de cada investidor.

No caso do Tesouro Direto, o investidor está emprestando seu recurso para o governo que, por sua vez, utilizará o capital para financiar suas despesas. Neste tipo de aplicação, os riscos são mais baixos do que os de títulos de crédito privado, como o de uma LCI.

Isso porque, caso o governo não possua capital suficiente para pagar os investidores, ele possui o poder de imprimir mais dinheiro e realizar o pagamento. Sendo que isso, obviamente, não pode ser realizado por uma empresa privada.

Além dessa questão do risco, o Tesouro Direto apresenta também uma gama diferente de títulos, sendo que cada um deles tem uma característica de prazo, de tipo de rendimento e de rentabilidade oferecida. Alguns deles são:

Então, para conseguir comparar o rendimento da LCI e do Tesouro Direto, é preciso que o investidor, em primeiro lugar, escolha com qual título do tesouro a letra de crédito imobiliária será comparada.

Por exemplo, uma LCI pré-fixada deve ser comparada com o Tesouro pré-fixado. Afinal, ambos possuem a mesma modalidade de rendimento, o que permitirá o investidor realizar a comparação.

LCI ou LCA?

Outra dúvida comum de investidores é: investir em LCI ou LCA? Afinal de contas, tanto a letra de crédito imobiliária quanto a letra de crédito do agronegócio possuem características muito semelhantes.

![LCI e LCA: Invista em renda fixa [SEM PAGAR] imposto de renda](https://staging-files.sunoresearch.com.br/p/uploads/2017/10/LCI-e-LCA-670x335.jpg)

Neste sentido, vale destacar que a única diferença entre a LCI e a LCA é o destino final do recurso do investidor após a triangulação realizada pela instituição financeira emissora da letra. Isto é, no caso da LCI, o recurso será destinado para o setor imobiliário, enquanto na LCA esse capital terá destino clientes da instituição financeira que são do ramo agrário.

Além disso, como o risco da letra de crédito não está relacionado com o pagamento do cliente da instituição financeira, mas com o risco da própria instituição, é indiferente o investimento em uma LCI ou LCA da mesma instituição financeira. Afinal, o risco é o mesmo.

Neste caso, é preciso apenas verificar a rentabilidade e o prazo de cada uma dessas letras de crédito oferecida pela mesma instituição financeira. Isto de forma a encontrar o título que melhor se encaixa no perfil do investidor.

LCI ou Poupança?

Por fim, existem aqueles que ainda podem ter dúvida entre LCI ou Poupança. Contudo, vale destacar que essas aplicações são completamente diferentes, sendo que a poupança possui um rendimento muito inferior à LCI.

Isso porque a poupança rende da seguinte maneira:

- Selic acima de 8,5%: poupança rende 0,5% ao mês + TR (taxa referencial);

- Selic abaixo de 8,5%: poupança rende 70% da Selic.

Por conta dessa regra, deixar o dinheiro na poupança acaba sendo um mau negócio em termos de investimento e de rentabilidade. Por isso, se for para deixar um dinheiro investido por determinado prazo, a LCI será mais favorável.

Vale a pena investir na LCI?

Por fim, vale destacar que, na maioria dos casos, vale a pena investir na LCI. Afinal de contas, essa aplicação oferece a isenção de IR em conjunto com uma boa rentabilidade comparada a outras aplicações de renda fixa.

É preciso, contudo, avaliar qual é o perfil do investidor, seus objetivos e prazos de investimento. Afinal, um mesmo investimento pode valer a pena para um investidor e, para outro, nem tanto assim.

Por exemplo, se o investidor estiver interessado em títulos de renda fixa para deixar sua reserva de emergência, então a LCI não será uma boa opção. Afinal de contas, emergências não irão aguardar o prazo de vencimento da letra de crédito para acontecerem.

Por isso, neste caso, o investidor deve considerar outras aplicações, como o Tesouro Selic, um CDB de liquidez diária ou um fundo de renda fixa. Por outro lado, a LCI pode ser mais vantajosa que esses investimentos quando o assunto é investimento em títulos de crédito privado mais longo. Isto é, para prazos acima de 1 ou 2 anos.

E então, conseguiu entender mais sobre a LCI (Letra de Crédito Imobiliário)? Deixe abaixo suas dúvidas ou comentários sobre esse título de renda fixa.

Qual é o rendimento da LCI?

O rendimento da LCI irá depender de cada letra de crédito imobiliário oferecida pelas instituições financeiras. Quanto menor a taxa de juros do país e o risco do emissor, menor o rendimento; e quanto maior a taxa e o risco, maior será também a remuneração do investidor.

O que é uma aplicação LCI?

Uma aplicação LCI é um título de renda fixa que os investidores fazem junto a instituições financeiras. Como a própria sigla de LCI significa (letra de crédito imobiliário), os recursos captados pelos emissores dos títulos são destinados para o financiamento de imóveis.

Qual a taxa da LCI hoje?

A taxa da LCI hoje dependerá da taxa de juros do país (Taxa Selic) e também da remuneração oferecida por cada instituição financeira emissora do título. Via de regra, quanto maior o risco do emissor e quanto maior a taxa de juros, maior será também a taxa oferecida ao investidor.

Qual o melhor banco para se aplicar em LCI?

O melhor banco para se aplicar em LCI dependerá do perfil de cada investidor. Para aqueles que procuram aplicações muito seguras, os melhores bancos serão os de varejo, que possuem risco pequeno de crédito (menor remuneração na LCI). Já para os que procuram taxas maiores, então esses devem procurar bancos menores (mais risco).

Como saber se a LCI é boa?

Para saber se a LCI é boa, isto é, se determinada letra de crédito imobiliário é um bom investimento o investidor deve se atentar e avaliar alguns pontos, como: qualidade e risco do emissor, prazo de vencimento e taxa de juros oferecida.

Bibliografia

https://www.bcb.gov.br/pre/evento/arquivos/2010_3_21/2010_3_17_Painel_II_Jorge_Santana.pdf

https://social.stoa.usp.br/articles/0039/3986/O_SISTEMA_DE_CR_DITO_IMOBILI_RIO_BRASILEIRO.pdf

https://www.abecip.org.br/admin/assets/uploads/anexos/livro-iii-premioabecip-volume21.pdf

http://anais.anpur.org.br/index.php/anaisenanpur/article/download/413/403/