Quem acompanha o noticiário econômico já deve ter visto manchetes sobre o lucro líquido de determinadas empresas. Em geral, essa informação é utilizada como forma de avaliar a capacidade financeira das companhias. Dentro dessa lógica, a margem de lucro é fundamental tanto para empresários como para investidores.

Muito comentado pelo mercado financeiro no geral, o lucro líquido é o objetivo de todas as empresas, pois no fim das contas, é o proveito final que se obtém de um empreendimento.

O que é lucro líquido?

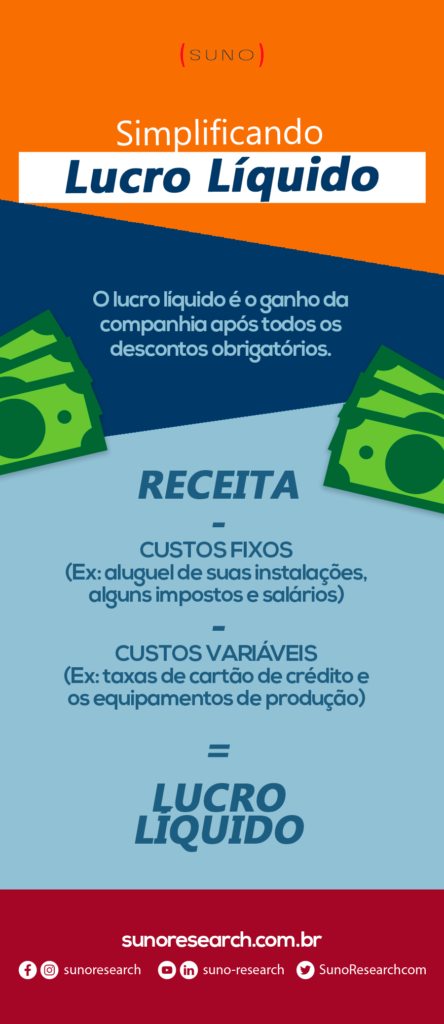

Lucro líquido é o rendimento de uma empresa determinado por meio da diferença entre a receita total e o custo total. Em outras palavras, o lucro líquido é o ganho que se obtém depois de realizar todos os descontos obrigatórios de uma companhia.

Dentro de um Demonstrativo de Resultados, o lucro líquido é a linha que vem após todas as despesas e impostos sobre a renda que foram deduzidos da receita de uma companhia.

Ou seja, ele é o adjetivo que se utiliza para mencionar uma quantia limpa que é devida à empresa.

Por exemplo, uma empresa decide fechar o seu balanço mensal e descobre que faturou naquele mês um valor de R$ 200.000.

Esse montante não pertence à empresa, pois trata-se apenas de receita. Essa empresa terá que efetuar, primeiramente, o pagamento de seus custos fixos e variáveis.

Entre esses custos fixos estão o aluguel de suas instalações, alguns dos impostos e o salário dos funcionários.

Já os custos variáveis podem ser as taxas de cartão de crédito e os equipamentos de produção, por exemplo.

Após todos esses gastos, o que sobrar desse montante será o lucro do empresário.

Lucro líquido é dinheiro em caixa?

Muitos dentro do mercado financeiro costumam pensar que o lucro líquido representa a entrada de dinheiro em caixa em uma empresa, mas isso não é verdade. Uma companhia pode apresentar muito lucro, porém estar praticamente falida.

Essa dinâmica se deve ao desconhecimento sobre como interpretar um Demonstrativo de Fluxo de Caixa. Logo, saber analisar esse demonstrativo é de fundamental importância para entender a atual conjuntura de uma companhia.

Acontece que no demonstrativo de resultados onde encontramos o lucro de uma empresa, o que existe lá são meramente expectativas, que podem ou não representar uma entrada de dinheiro em caixa.

O dinheiro não precisa realmente ter entrado para que uma companhia tenha que declarar uma receita, nesses casos a empresa pode vender os seus produtos ou serviços com prazos para o recebimento.

Toda essa dinâmica torna o demonstrativo de resultados de uma empresa um componente limitado para uma análise. Para entender como está a real situação de uma companhia, o analista ou investidor terá que ir mais a fundo na sua análise, observando todos os aspectos que compõem um fluxo de caixa e um balanço patrimonial.

Quer saber mais sobre como analisar uma companhia antes de fazer o investimento? Baixe agora mesmo o e-book “Como analisar uma ação”.

Como calcular o lucro líquido?

O lucro líquido na contabilidade de uma empresa é apurado por meio da seguinte fórmula matemática:

- Lucro líquido = Lucro Bruto – Despesas Fixas

Como podemos notar, para chegar ao valor do lucro líquido, primeiramente temos que saber qual é o lucro bruto da empresa.

- Lucro bruto = Receita – Despesas variáveis

Dessa forma, o lucro líquido será tudo aquilo que a empresa conseguir faturar após pagar suas despesas fixas e variáveis. Sendo assim, temos que:

- Lucro líquido = Receitas – Despesas variáveis – Despesas fixas

Nesse caso, as despesas fixas são aquelas que não vão variar na mesma proporção que o volume de produção ou de vendas, seja na indústria ou no comércio.

Tratam-se daqueles valores que serão pagos de qualquer forma, independentemente da quantidade produzida.

Entre as despesas fixas, estão:

- Salários dos funcionários;

- Aluguel dos espaços;

- Seguros da empresa.

Por outro lado, as despesas variáveis são diversificadas de acordo com o ramo de atuação de cada empresa. Elas levarão esse nome sempre que se tratarem de curtos que flutuam de acordo com o nível de produção do negócio.

Ou seja, caso haja um aumento de produção, essa despesa vai subir. Os materiais de produção, as taxas de cartão de crédito e comissões de venda são alguns exemplos.

Exemplo de cálculo do lucro líquido

Para facilitar o entendimento e saber como calcular o lucro líquido, vamos usar o exemplo hipotético de uma fábrica de bombons que produza apenas um tipo de doce.

- Quantidade produzida: 10.000 unidades;

- Preço de venda: R$ 5,00;

- Custo por unidade produzida: R$ 1,40 (incluindo aqui todos os custos variáveis por unidade);

- Despesas fixas (aluguel, salários, etc): R$ 12000,00.

Considerando estes dados, as receitas totais da empresa com vendas são de R$ 50.000,00 (10000 x R$ 5,00). Por outro lado, os custos de produção, ou seja, os custos variáveis, são de R$ 14.000,00 (10.000 x R$ 1,40).

Logo, ao calcular o lucro utilizando a fórmula, vemos que o resultado será de R$ 36000,00. Entretanto, para chegarmos ao lucro líquido, ainda temos que subtrair desse valor as despesas fixas, que no caso chegam a R$ 12000,00.

Com isso, fazendo o cálculo (R$ 36000,00 – R$ 12000,00), chegamos a um lucro líquido de R$ 24000,00.

O que é a Margem de lucro líquido?

Saber para que serve o lucro líquido é importante para todos que pretendem investir em ações de empresas. A principal função desse dado é dar condições de se calcular a margem de lucro líquido ou margem líquida.

Este é um indicador que revela, percentualmente, qual é o tamanho do lucro em relação às receitas de uma empresa.

Ou seja, é possível ter uma percepção da relação entre o custo de produção e o valor do produto.

Esses dados demonstram ainda se a companhia estudada conta com um sistema de produtivo viável e rentabilidade dentro de níveis aceitáveis.

Dessa forma, com ela, analistas e investidores podem saber se a empresa tem gastos excessivos ou é bem administrada.

Como calcular a margem líquida?

Para saber como calcular a margem de lucro líquido, basta obter os dados no Demonstrativo de Resultados do Exercício (DRE).

Todas as empresas de capital aberto devem divulgar essas informações frequentemente. Para ter acesso, basta procurar a seção relação de investidores no site da empresa.

Essa margem é o resultado da divisão do lucro líquido pela receita líquida, multiplicado por 100. O valor final é expresso em porcentagem.

- Margem líquida = (Lucro líquido/Receita líquida) x 100

Quer entender melhor os balanços e resultados de uma empresa? Acesse nosso minicurso gratuito de Contabilidade para Investidores!

Exemplo de cálculo da margem de lucro líquido

Vamos utilizar mais um exemplo hipotético para entender melhor esse cálculo.

Uma empresa tem receita líquida de R$ 30.000,00 em um determinado mês. Ao mesmo tempo, nesse período, seu lucro líquido foi de R$ 7.000,00.

Logo, aplicando a fórmula, temos que 7.000 / 30.000 = 0,233 x 100 = 23,3.

Ou seja, a margem de lucro líquido dessa companhia é de 23,3%.

Qual a margem de lucro líquido ideal para uma empresa?

Não há uma porcentagem considerada ideal e que possa ser utilizada para todos os tipos de empresas. Em geral, na área do varejo, por exemplo, a margem de lucro líquido é baixa.

Por outro lado, companhias do setor de transmissão de energia, possuem margens altas.

Entre empresas do mesmo setor, a margem líquida é um indicador de vantagem competitiva. Isso quer dizer que ela consegue agregar valor e ofertar seus produtos ou serviços por um preço mais elevado — e, ao mesmo tempo, manter o custo de produção em patamares mais baixos.

Empresas que atuam com margem de lucro líquido baixa, normalmente, fazem parte de mercados com grande concorrência. Por outro lado, margens altas podem indicar que o mercado é um oligopólio ou monopólio.

Qual a diferença entre lucro líquido e lucro bruto?

Lucro líquido e lucro bruto são dois termos que de início podem gerar alguma confusão na cabeça do estudante de contabilidade.

Entretanto, mesmo não sendo a mesma coisa, os dois são intimamente relacionados e muito fáceis de serem compreendidos.

Dessa forma, o lucro bruto pode ser definido como a diferença entre o faturamento e os custos variáveis.

Para calcular o lucro bruto é utilizada uma equação muito simples. A fórmula do Lucro bruto é a seguinte:

- Lucro bruto = Receita – custos variáveis.

Os ditos custos variáveis são aqueles que dependem da quantidade de bens produzidos, ou da quantidade de serviço prestado.

Por exemplo, a quantidade de ingredientes comprados por uma padaria, sendo que os seus gastos com compras de matérias primas vão variar de acordo com a quantidade de pães vendidos na loja.

Quanto mais pães forem produzidos fabricados, mais farinha será necessária. Se for produzida uma menor quantidade, o custo vai acompanhar essa diminuição. Os gastos que existem na produção dos pães são o custo variável.

Perceba que para calcular o lucro bruto, a equação é muito mais simples.

Para que serve o lucro bruto?

O lucro bruto é um conceito é utilizado para a obtenção da margem bruta, que é mais um indicador que ajuda a medir a lucratividade de uma empresa e sua vantagem competitiva.

Conhecendo esse valor, o empresário pode criar novas estratégias e até estabelecer uma postura de preços agressiva.

Para se calcular a margem bruta são levados em conta os valores de lucro bruto e receita líquida. Caso o resultado seja baixo, possivelmente a empresa está dando prejuízo.

Para solucionar esse problema, a empresa deve optar por uma ou mais ações, como:

- Procurar outros fornecedores, que ofereçam insumos mais baratos;

- Diminuir custos variáveis;

- Abandonar a venda do produto;

- Aumentar o preço de venda do artigo.

Outros resultados relacionados ao lucro líquido

Quando falamos desse assunto, duas outras expressões relacionadas ao lucro líquido aparecem e merecem destaque:

- Lucro líquido depois de impostos

- Lucro ajustado

Lucro líquido depois de impostos

Entre os vários indicadores financeiros que existem, o NOPAT é um dos que devem ser acompanhados com atenção por investidores e empresas. Essa sigla significa Net Operating Profit After Taxes. Em português, ele é traduzido como lucro operacional líquido depois de impostos.

Trata-se de um medidor de lucratividade menos conhecido que outros, como EBIT e EBITDA / Lajida. Para muitos analistas, no entanto, ele é mais completo. Isso porque ele leva em conta os valores dos tributos que tiveram que ser pagos sobre o lucro. Dessa forma, este indicador daria um resultado mais próximo da realidade e seria o que de fato o acionista receberia.

No Brasil, o indicador faz as deduções de:

- Imposto de Renda para Pessoas Jurídicas (IRPJ): aplicado a todas as empresas não optantes pelo Simples Nacional. A alíquota varia de acordo com o modelo de tributação de cada empresa. A regra geral é a cobrança de 15% em cima de todo o lucro. O pagamento, por meio da Darf, ocorre de forma anual ou trimestral.

- Contribuição social sobre o lucro líquido (CSLL). : imposto voltado para o financiamento da Seguridade Social (SUS, Assistência Social e auxílios da Previdência Social). Alíquota varia dependendo do ramo de atividade da empresa. Aplicado a todas as pessoas jurídicas, inclusive aquelas optantes pelo Simples Nacional.

Lucro ajustado

Lucro ajustado é o resultado conseguido após a seguinte operação matemática: do lucro líquido se subtraem aqueles valores destinados às reservas legais e se soma à reserva de contingência não usada no período.

É esse lucro que costuma servir de base para o cálculo do percentual que será distribuído entre os sócios. Também é a partir do lucro ajustado que se baseiam os Programas de Participação nos Lucros.

Cada empresa costuma explicar nos balanços financeiros cada uma dos ajustes feitos no período que é contabilizado.

Exemplos reais de lucro líquido

Toda a empresa de capital aberto, que negocia suas ações em bolsa de valores, deve divulgar seus balanços financeiros. A publicação ocorre a cada três meses.

Os documentos são públicos e podem ser acessados por qualquer pessoa. Eles estão disponíveis nos sites das empresas.

Veja a seguir os dados de cinco empresas que divulgaram recentemente seus balanços.

Lucro líquido – Iguatemi

Em 2018, o lucro líquido da administradora de shoppings Iguatemi (IGTA3) foi de R$ 260,326 milhões. O valor foi 17,6% maior do que no ano anterior.

A receita líquida teve alta de 4,2% e chegou a 721,5 milhões.

Lucro líquido – Sul América

O lucro líquido da SulAmérica (SULA11) em 2018 foi de R$ 905 milhões, alta de 17% em relação ao período anterior. O valor foi o maior já registrado pela empresa.

As receitas operacionais somaram R$ 20,5 bilhões neste período. O montante é equivalente a uma alta de 12,5%.

Lucro líquido – Cosan

A Cosan (CSAN3) teve lucro líquido de R$ 1,652 bilhão em 2018. Esse valor representa uma alta de 25,6% em relação ao ano de 2017.

A receita líquida cresceu 34,3%, alcançando R$ 10,3 bilhões nos 12 meses do ano passado.

Lucro líquido – Itau Unibanco

O Itaú Unibanco registrou lucro líquido de R$ 24,977 bilhões em 2018. O aumento em relação a 2017 foi de 4,2%.

A receita também teve aumento de um ano para outro, alcançando R$ 41,43 bilhões ao longo do ano.

Lucro líquido – BR Distribuidora

A BR Distribuidora obteve lucro líquido de R$ 3,2 bilhões em 2018. A alta registrada foi de 177,4% na comparação com 2017.

A receita da empresa totalizou R$ 97,7 bilhões, uma alta de 15,6%.

O que é lucro?

Lucro é a rentabilidade positiva de um investimento ou atividade comercial. Ou seja, é a diferença entre a receita total da empresa e todos os seus custos de produção.

O que é lucro líquido?

Lucro líquido é o rendimento de uma empresa determinado por meio da diferença entre a receita total e o custo total. Para se chegar a esse número, devem ser subtraídos os custos variáveis e também os fixos.

O que é lucro bruto?

O lucro bruto pode ser definido como a diferença entre o faturamento e os custos variáveis.

Quero investir. Como saber o lucro líquido de uma empresa listada na bolsa?

Para saber o lucro líquido, basta acessar os balanços e demonstrativos de resultados. As empresas com ações na bolsa de valores devem divulgar esses documentos periodicamente. Por serem empresas de capital aberto, esses dados são públicos.

Na hora de investir, devo observar apenas o lucro?

Não. Além do lucro líquido e do lucro bruto, é recomendável analisar todos os dados do Balanço Patrimonial e também da Demonstração de Resultados Financeiros.

Bibliografia

https://investinganswers.com/financial-dictionary/financial-statement-analysis/net-profit-2230

https://smallbusiness.chron.com/difference-between-net-income-net-profit-after-tax-20663.html