Princípios sobre como analisar o balanço de uma empresa

A avaliação da capacidade de uma empresa de crescer e gerar lucro decorre da sua capacidade de gerar fluxo de caixa futuro a partir de uma situação presente, relatada nas demonstrações financeiras – DFs.

Crescer sob uma mesma base de ativos e/ou com melhorias operacionais é a poderosa alavanca da criação de valor.

É através das DFs que montamos um histórico financeiro de uma determinada empresa, e por meio da adoção de suposições lógicas (premissas de mercado) é que procuramos estabelecer uma projeção do fluxo de caixa e assim determinar o valor patrimonial e capacidade da empresa em distribuir dividendos aos acionistas.

As DFs são o conjunto de informações obrigatoriamente reportadas a cada trimestre por toda empresa que possui ações negociadas na bolsa de valores, que também são conhecidas como Companhias Abertas.

Os documentos que compõe as DFs

Balanço Patrimonial

O BP representa a fotografia dos bens e direitos e obrigações da Companhia. É representada em três grupos: ativo, passivo e patrimônio líquido.

- Bens e direitos (Ativo) são os recursos disponíveis, os investimentos em máquina e bens patrimoniais, dívidas e recursos a receber. São separados em dois grupos: circulante, não circulante.

- Obrigações (Passivo) são os compromissos que a Cia. tem com terceiros, que podem ser os credores de dívida, impostos devidos, salário dos funcionários, possíveis perdas judiciais, vendas realizadas com a entrega futura do bem ou serviço. Também são separados em dois grupos: circulante, não circulante.

- O Patrimônio Líquido é formado pelo grupo de contas que registra o valor contábil pertencente aos acionistas ou quotistas. Entre elas o Capital Social, as reservas legais, e o lucro ou prejuízo acumulado no exercício.

Demonstração de Resultados (DRE)

É através da DRE que apuramos as receitas, os custos e despesas, e por final o lucro líquido do período.

Cabe lembrar que a DRE é uma apuração contábil, ou seja, ela não representa a situação de caixa de uma companhia. Por exemplo, se uma venda é realizada a prazo, a venda (receita) é apurada em D+0, mas o ingresso do dinheiro no caixa somente acontecerá em um período futuro.

Fluxo de Caixa

O fluxo de caixa é a representação das movimentações financeiras de uma companhia.

Através do fluxo de caixa podemos entender as movimentações financeiras da companhia em suas principais atividades: operacionais; de investimento; de financiamento.

O fluxo de caixa fornece informações preciosas sobre as origens e destino dos recursos financeiros da companhia. Desta forma analisamos se planejamento financeiro é adequado à realidade do momento, e se há riscos futuros de uma companhia não cumprir com seus deveres, ou seja, se tornar insolvente.

Análise econômico-financeira das DF’s

As técnicas de análise das DFs são oriundas das áreas de contabilidade, matemática e estatística. Sofrem aprimoramento e sofisticação ao longo do tempo mas as principais técnicas apresentadas a seguir seguem sendo amplamente utilizadas.

Análise Horizontal: Identifica a evolução dos elementos patrimoniais e de resultados ao longo do tempo.

Análise Vertical: permite conhecer a participação relativa de cada elemento patrimonial e de resultados.

Indicadores Econômico-financeiros: relacionam os elementos das DFs a fim de tirar conclusões sobre a situação da mesma. São classificados nos seguintes grupos: liquidez, operacional, rentabilidade, endividamento e estrutura, geração de valor.

Diagrama de índices: desenvolvido pela decomposição dos elementos que exercem influência nos índices e mais adotado para se estudar a rentabilidade da empresa.

É importante ter em conta que a análise de DFs é essencialmente comparativa. Quando um determinado índice é avaliado isoladamente ele não produz informações suficientes. Por isso é ideal entender a evolução histórica e futura para não limitar a avaliação num resultado restrito a um único período.

Igualmente importante é relacionar os resultados e desempenho de uma empresa com o setor de atividade e mercado. Uma empresa do setor de infraestrutura que investe em projetos de longa maturação, não pode ser comparada com empresas do setor de vestuário por exemplo, mais suscetível a volatilidade dos ciclos econômicos.

Breve análise de balanço de uma companhia aberta

A grande importância destas técnicas é que permitem que se analise a tendência passada e futura.

Utilizaremos a Cia. Aberta Wiz (PARC3) para uma breve demonstração. A Wiz é uma companhia que atua como a corretora de seguros da Caixa Seguradora. PARC3 é uma das ações da carteira de dividendos da Suno Research.

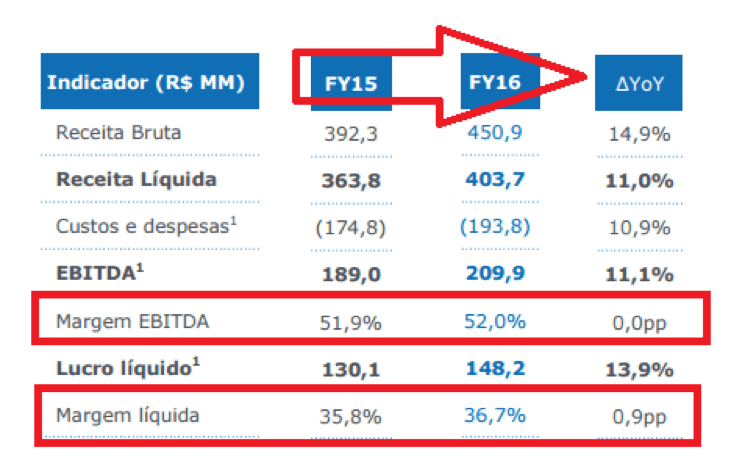

Usando informações do Press Release, o documento no qual a Cia. apresenta um resumo dos resultados, podemos perceber a evolução das principais linhas da DRE ao longo do último ano (horizontal) bem como a melhor das margens operacional e líquida (vertical).

A Companhia demonstrou crescimento das receitas em linha com o crescimento dos custos. Com isto o lucro operacional (EBITDA) cresce em linha com o crescimento das vendas (receita).

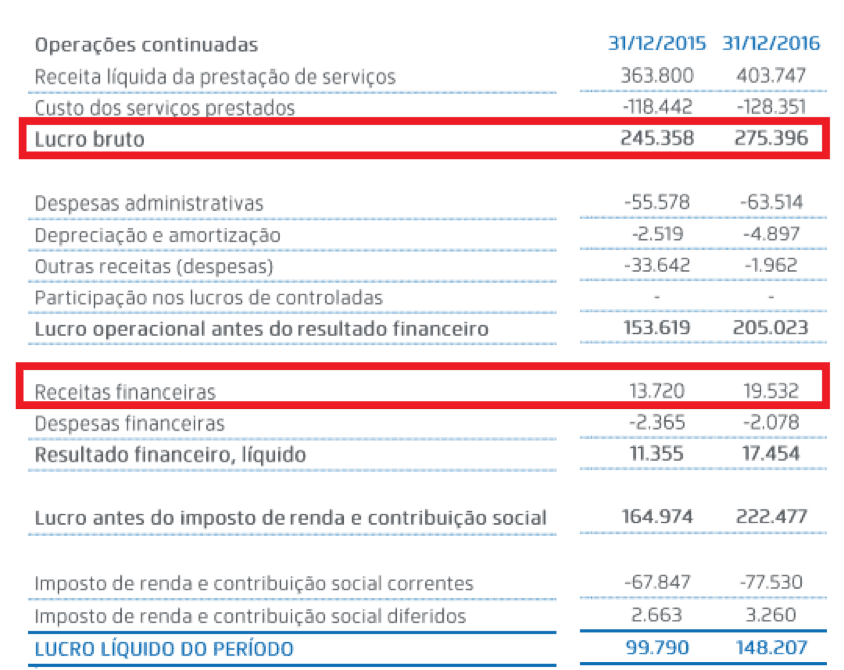

No entanto o Lucro líquido da Companhia cresceu acima do lucro operacional. Ou seja, houve uma melhora da margem líquida da Companhia. Analisando detalhadamente a DRE, atribuímos esta melhora à maiores receitas financeiras no período.

A equação foi favorável no período. Com maiores vendas, mais caixa. Mais caixa, mais receitas com aplicações financeiras deste caixa.

Como sabemos, a taxa de juros do país está em queda. Caberá ao investidor analisar se o crescimento das receitas, e consequentemente do caixa, serão suficientes para atenuar a queda da receita com aplicações financeiras.

Avaliando o percentual do lucro líquido proveniente das aplicações financeiras, mesmo com uma queda acentuada da taxa Selic avaliamos que este fato será irrelevante para a trajetória do lucro (e distribuição de dividendos) dado o consistente crescimento das receitas operacionais.

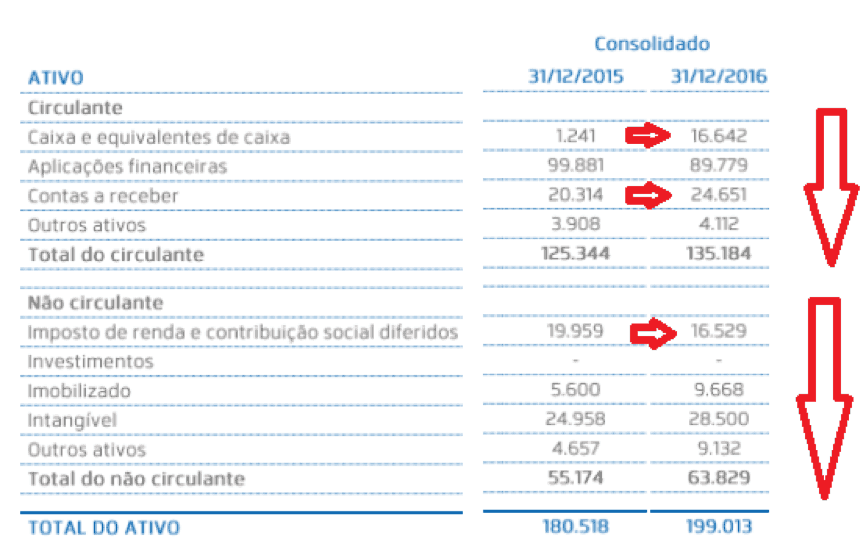

Do ponto de vista do balanço patrimonial, o ideal é relacionar a capacidade da companhia em melhorar as vendas sob uma mesma base de ativos. Crescer sem grandes reinvestimentos.

A liquidez obedece a ordem decrescente. Quanto mais no topo estiver o item, mais liquido é. No caso do ativo, o caixa é a disponibilidade financeira mais imediata de uma empresa.

Em 2015 a PARC3 teve um giro do ativo (receitas operacionais/ativo) de 2.02.

Em 2016 o giro do ativo foi de 2.03.

Ao avaliar o giro do ativo percebemos aqui uma estabilidade interessante do ponto de vista da criação de valor.

Investir em “vendas” nem sempre significa novos equipamentos, novas estruturas, novos softwares, enfim, investimentos que seriam facilmente observados nas linhas de imobilizado e intangível.

Crescer muitas vezes depende da adoção de uma nova estratégia comercial que demanda “investimentos” no “contas a receber”. Isso é facilmente observado em companhias que adotam prazos maiores para recebimento pelos bens/serviços prestados para alavancar suas vendas.

O que observamos em PARC3 é uma capacidade de crescimento sob uma mesma base de ativo.

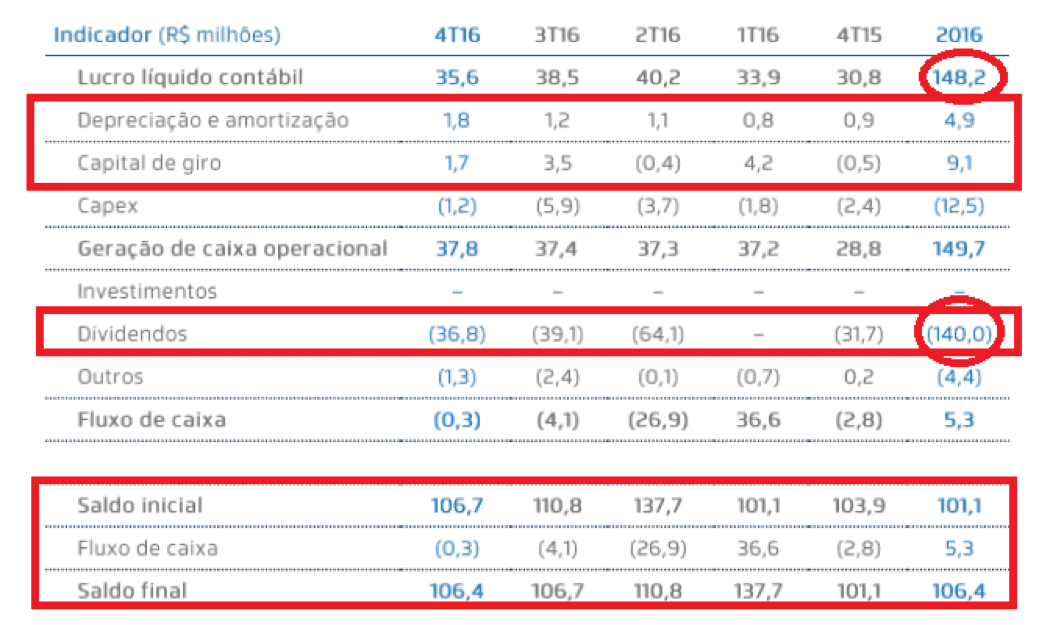

Nesta análise horizontal do fluxo de caixa no “earnings release” da companhia identificamos a baixa necessidade de reinvestimentos no negócio e o que claramente o lucro líquido está se transformando: dividendos para os acionistas

Nos próximos artigos e relatórios abordaremos várias técnicas de análise utilizadas pelos analistas e investidores de mercado e quais as principais técnicas de mercado voltadas exclusivamente para análises de ações que o investidor pode utilizar para uma análise rápida e eficaz do investimento pretendido.