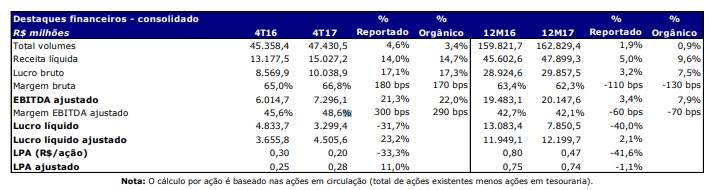

A Ambev anunciou ontem (01) os seus resultados do quarto trimestre de 2017 (4T17) e do ano de 2017 e, de acordo com os seus números, a sua receita líquida apresentou sólido aumento de 14,7% no 4T17, impulsionada por crescimento em todas as nossas operações: Brasil (+13,8%), América Latina Sul (LAS) (+22,6%), América Central e Caribe (CAC) (+15,0%) e Canadá (+1,3%).

Também no 4T17, as despesas com vendas, gerais e administrativas (SG&A) e o SG&A excluindo depreciação e amortização aumentaram 15,7% e 15,1%, respectivamente, principalmente devido a maiores despesas administrativas.

No ano, esses dois mesmos parâmetros aumentaram 6,1% e 6,3%, respectivamente, em linha com a inflação média ponderada dos países em que a companhia opera (aproximadamente 6,1%).

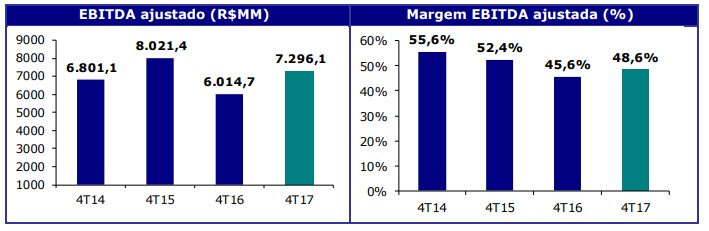

Dessa maneira, o Ebitda ajustado foi de R$ 7.296 milhões (+22,0%) no trimestre, com uma expansão da margem bruta e da margem Ebitda em 170 pontos-base e 290 pontos-base, respectivamente.

No resultado do ano, o Ebitda foi de R$ 20.148 milhões (+7,9%), com contração da margem bruta e da margem Ebitda em 130 pontos-bases e 70 pontos-base, respectivamente.

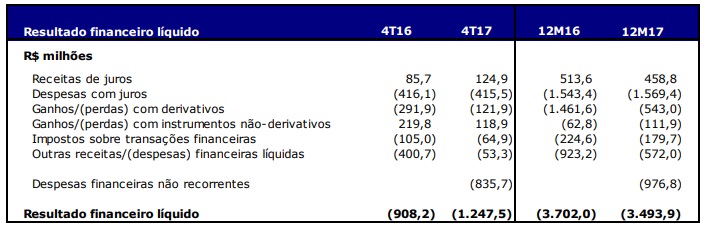

Já o resultado financeiro líquido totalizou uma despesa de R$ 1.247,5 milhões no 4T17.

No ano, o resultado financeiro líquido totalizou uma despesa de R$ 3.493,9 milhões, incluindo duas despesas financeiras não recorrentes no total de R$ 976,8 milhões, dos quais:

- R$ 835,7 milhões, sem impacto no caixa, são relacionados a perdas de variação cambial sobre empréstimos entre empresas do grupo que historicamente eram reportados no patrimônio líquido e foram reclassificados para o resultado no 4T17, quando do reembolso desses empréstimos; e

- R$ 141,0 milhões foram pagos em conexão com o Programa Brasileiro de Regularização Tributária (PERT);

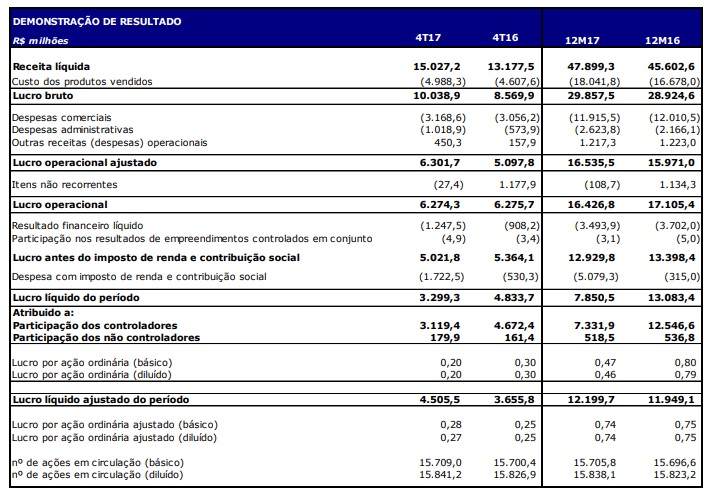

Assim, o seu lucro líquido chegou a R$ 3.299 milhões no trimestre, 31,7% menor do que no 4T16 e, enquanto ajustado por itens não recorrentes, o lucro líquido cresceu 23,2%, atingindo R$ 4.506 milhões.

No ano, o lucro líquido diminuiu 40,0% para R$ 7.851 milhões e, enquanto ajustado pelos itens não recorrentes, o lucro líquido aumentou 2,1% para R$ 12.200 milhões, com o crescimento do Ebitda e a redução de despesas financeiras parcialmente impactados por uma maior alíquota efetiva de impostos.

Dessa maneira, o lucro por ação foi de R$ 0,47 e o lucro por ação ajustado foi de R$ 0,74 no ano todo.

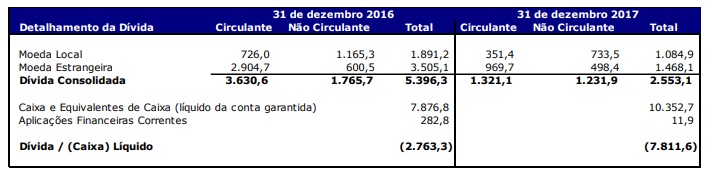

Vale destacar, também, que em 31 de dezembro de 2017, a Ambev tinha uma posição líquida de caixa de R$ 7.811,6 milhões (acima dos R$ 2.763,3 milhões em 31 de dezembro de 2016), ao passo que a sua dívida consolidada totalizou R$ 2.553,1 milhões, enquanto caixa e equivalentes de caixa líquido da conta garantida somaram R$ 10.352,7 milhões, acima dos R$ 7.876,8 milhões em 31 de dezembro de 2016.

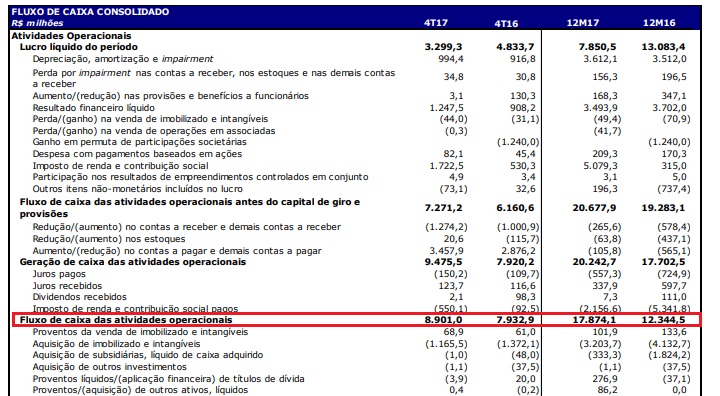

Por último, mas não menos importante, o fluxo de caixa das atividades operacionais chegou a R$ 8.901 milhões no trimestre e a R$ 17.874 milhões no ano, o que representa um aumento de 44,8% quando comparado ao resultado de 2016.

Ainda, em 2017 a companhia retornou a seus acionistas R$ 8.482 milhões em dividendos e juros sobre capital próprio e, em 31 de dezembro de 2017, a sua posição líquida de caixa era de R$ 7.812 milhões.

Vale ressaltar que este valor não inclui o pagamento de dividendos de R$ 0,07 por ação (aproximadamente R$ 1,1 bilhão) anunciado em 21 de dezembro de 2017, e realizado a partir de 22 de fevereiro de 2018.

Gostamos dos resultados da Ambev e, sem dúvidas a companhia demonstrou, mais uma vez, ser um exemplo de gestão e geração de valor para seus acionistas, confirmando a tendência positiva de capacidade de retorno e eficiência operacional bastante salientada nas últimas décadas e que dificilmente poderá ser replicado por muitas outras empresas.

O que não gostamos no momento, contudo, é o seu preço, visto que a empresa teve seu papel ordinário – ABEV3 – cotado a R$ 22,34 no fechamento do último pregão, valor este que consideramos alto e que, por isso, entendemos que não seja este o melhor momento de adquirir ações da Ambev.

Neste sentido, há de se destacar que escrevemos um relatório muito aprofundado a respeito da companhia o qual disponibilizamos exclusivamente para nossos clientes no dia 19 de outubro de 2017, através do qual comentamos os principais pontos de destaque operacionais da companhia, além de riscos e comentários macroeconômicos a respeito do segmento, e sugerimos, ainda, o preço teto ideal para a entrada nessa sólida companhia.

Ainda, para uma análise também aprofundada do case, sugerimos a leitura do relatório completo que fizemos da companhia, que disponibilizamos de maneira gratuita a nossos clientes e seguidores.

Isto posto, seguimos de fora de Ambev, até que uma possível janela de oportunidade de entrava no ativo que proporcione uma boa margem de segurança possa vir a ser observada no âmbito de um investimento de longo prazo.

Leia mais sobre Radar