A B3 – Brasil, Bolsa, Balcão – divulgou ontem (21) os resultados do quarto trimestre de 2018 (4T18) e, de acordo com o que foi repassado, foi possível perceber um crescimento dos negócios de clientes em todos os segmentos que, em conjunto com novos incentivos, descontos e produtos da B3, puderam explicar a sólida performance no período.

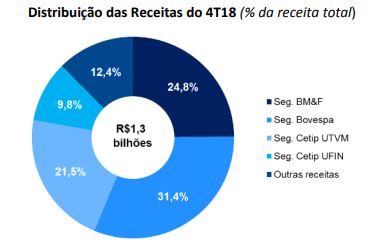

Nesse contexto, a companhia apresentou uma receita total que atingiu R$ 1.458,6 milhões no 4T18, 27,3% acima do 4T17, refletindo o crescimento das receitas em todos os segmentos.

Já a sua receita líquida cresceu 27,1% em relação ao 4T17, atingindo R$1.313,5 milhões no 4T18.

Assim, no período, o Ebitda recorrente da B3 totalizou R$ 913,7 milhões, 35,8% superior ao 4T17. A margem EBITDA recorrente foi de 69,6%, alta de 301 bps na comparação com o mesmo período do ano anterior.

Já a disponibilidade de caixa e investimentos de curto e longo prazo ao final de dez/18 totalizaram R$ 8.572,5 milhões, compostos, principalmente, por:

– Caixa próprio da B3 que totalizou R$ 5.273,9 milhões e inclui recursos necessários para as atividades da companhia e R$ 423,0 milhões em juros sobre capital próprio pago em jan/19; e

– R$ 2.149,3 milhões em recursos de terceiros que incluem as garantias depositadas em dinheiro por clientes nas clearings da companhia.

Adicionalmente, no final do 4T18, a dívida bruta da companhia era de R$ 4.234,4 milhões (58,4% de longo prazo e 41,6% de curto prazo), o que corresponde a 1,2x o EBITDA recorrente dos últimos 12 meses.

É importante lembrar que a posição de dívida bruta inclui o principal da dívida mais juros acumulados, assim como o valor líquido da posição em instrumentos financeiros derivativos.

Os principais vencimentos são R$1,5 bilhão em dez/19 e USD612 milhões (R$2,3 bilhões) em jul/20, os quais estão totalmente protegidos por hedge para o principal da dívida e juros desde mar/18.

Vale destacar, ainda, que o resultado financeiro da B3 atingiu R$ 38,1 milhões no 4T18 versus R$ 25,2 milhões (negativo) no mesmo período do ano anterior.

As receitas financeiras atingiram R$ 124,9 milhões, 17,0% superiores às do 4T17, explicada principalmente pela maior posição em caixa da companhia.

As despesas financeiras, por sua vez, somaram R$ 86,8 milhões, 34,2% menores que no 4T17, explicada, sobretudo, pela amortização de R$ 1,5 bilhão de dívida em dez/18 e menor taxa de juros no período.

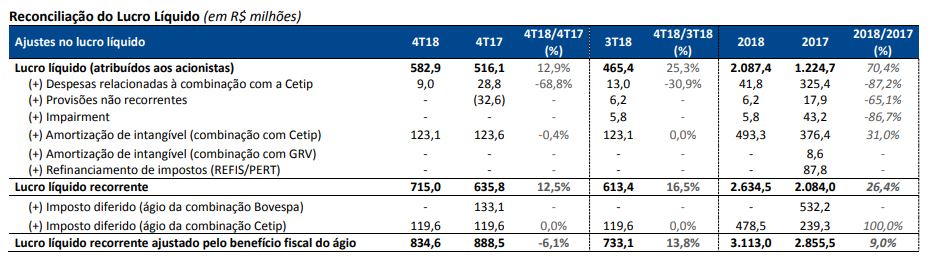

Diante disso, o lucro líquido atribuído aos acionistas da B3 atingiu R$ 582,9 milhões, alta de 12,9% em relação ao 4T17, refletindo o aumento das receitas e do resultado financeiro e impacto do imposto de renda no trimestre.

Excluindo itens não recorrentes, conforme tabela abaixo, o lucro líquido teria atingido R$ 715,0 milhões no 4T18, 12,5% superior ao mesmo período do ano anterior.

Adicionalmente, se ajustado pelo benefício fiscal resultante da amortização do ágio relativo à incorporação da Cetip, o lucro líquido teria totalizado R$834,6 milhões.

Além disso, também no dia de ontem, a companhia anunciou mudanças nos orçamentos de alavancagem financeira e proventos para 2019.

Segundo o informado, a projeção para alvo de nível de endividamento ao final de 2019 é de 1,5x Dívida Total / EBITDA recorrente dos últimos 12 meses1 (anteriormente, 1 vez Dívida Bruta / EBITDA recorrente).

Além disso, a companhia informou que tem como alvo para 2019 distribuir de 120% a 150% (anteriormente, entre 70% e 80%) do seu lucro líquido societário aos seus acionistas, na forma de juros sobre capital próprio, dividendo e/ou recompra de ações.

“Essa projeção está sujeita ao desempenho dos negócios, atingimento dos objetivos de alavancagem financeira, e deliberação do Conselho de Administração”, salientou a empresa.

Ainda segundo o informado, a B3 espera, a partir do ano 2021, capturar R$110 milhões por ano em sinergias de despesas resultantes diretamente da combinação de negócios entre BM&FBOVESPA e CETIP.

“Nos anos de 2018 a 2020, espera-se capturar R$100 milhões por ano em sinergias. A B3 espera repassar parte das sinergias capturadas aos clientes”, complementou a companhia em seu comunicado.

No mais, gostamos dos resultados da companhia e entendemos, ainda, que a B3 é uma empresa que pode ser muito beneficiada com a atual queda da taxa de juros no Brasil, visto que essa queda induz muitos investidores a migrarem da renda fixa para a variável, o que pode ocasionar uma dinâmica positiva de oferta e demanda nas transações operacionais da companhia.

Ainda, os aumentos do número de investidores ativos, além dos aumentos graduais e históricos do índice Ibovespa nos últimos meses, reforçam ainda mais essa tese que o mercado de renda variável irá continuar seguindo uma sequência de alta em suas negociações no médio prazo.

Por fim, entendemos que conforme a atual dívida da companhia for sendo “digerida”, a B3 – que tem potencial para ser uma excelente empresa em termos de geração de caixa – possa em algum momento vir a converter essa geração de caixa em dividendos para seus acionistas.

Esses fatores, aliados ao fato de ser a B3 uma excelente empresa, que apresenta uma geração de caixa consistente e que, basicamente, não possui competição em sua atuação, nos fazem apreciar ainda mais o case, o qual vislumbramos que possui um horizonte bastante promissor com a atual conjuntura de juros “baixos” e em um cenário de reaquecimento da economia.

Leia mais sobre Radar