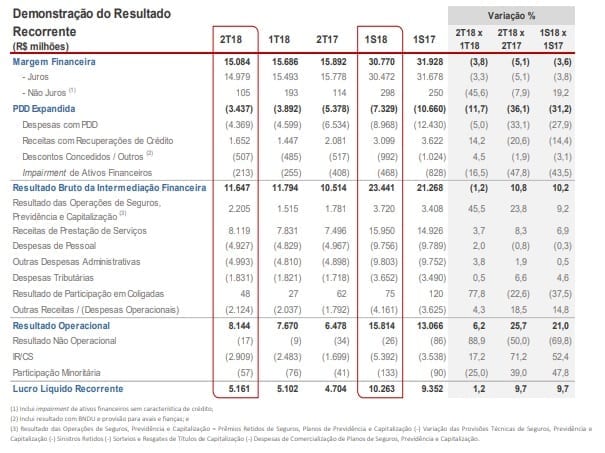

O Bradesco também divulgou ontem (26) os seus resultados operacionais frente ao segundo trimestre de 2018 e, de acordo com seus números, o Lucro Líquido Recorrente do exercício foi de R$ 5,2 bilhões (aumento de 9,7% em doze meses e 1,2% no trimestre).

Vale mencionar que a evolução do lucro líquido tanto no comparativo trimestral (2T18 x 1T18) como anual (2T18 x 2T17), foi impulsionada pela boa performance das receitas de prestação de serviços e resultado das operações de seguros, previdência e capitalização do banco.

Além disso, ocorreram novamente reduções nas despesas com PDD (Expandida), conforme é evidenciado pela melhora dos principais indicadores de qualidade da carteira.

Estes fatores também foram os motivadores da importante evolução do resultado operacional nos períodos.

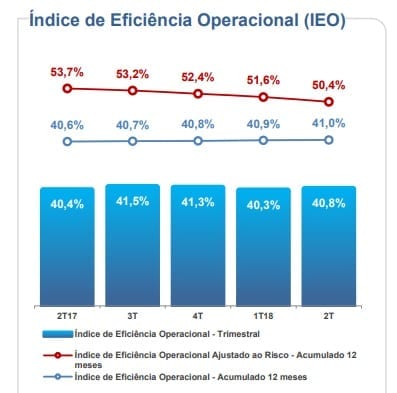

Já o Índice de Eficiência Operacional (IEO) foi impactado pelo crescimento das despesas operacionais (pessoal e administrativas) e pelos resultados obtidos com a margem financeira, que também vem afetando a performance apresentada no índice acumulado 12 meses.

A constante melhora do IEO ajustado ao risco (acumulado 12 meses), reflete a redução das despesas com PDD (Expandida).

Entretanto, houve, no período, uma redução da margem financeira de juros, que se deveu à queda da margem de seguros e aos menores resultados no gerenciamento de ativos e passivos (ALM), refletindo a volatilidade do mercado de ações, os movimentos dos índices de preços e de taxa de juros.

É importante destacar, também, o crescimento dos resultados obtidos com a intermediação de crédito em relação ao 1T18, refletindo o crescimento do volume médio de negócios, com destaque para o crédito destinado às pessoas físicas.

Já no que diz respeito as receitas de prestação de serviços, a sequência positiva observada da performance foi observada em praticamente todas as linhas, com destaque para as receitas com underwriting / assessoria financeira, operações de crédito, administração de consórcios, cartões, serviços de custódia e corretagens, conta corrente e administração de fundos.

Vale ressaltar que esta sequência de bons resultados está relacionada aos ganhos de sinergia advindos da aquisição do HSBC Brasil e ao aumento do volume de operações, refletindo a maior oferta de produtos e serviços aos seus clientes.

No que tange o resultado das operações de seguros, previdência e capitalização, o Bradesco apresentou uma evolução no comparativo com o 1T18 que refletiu em um maior faturamento, com destaque para os ramos de capitalização, auto/RE e saúde, e menores despesas com variações de provisões técnicas.

No comparativo com o 2T17, o crescimento advém de menores despesas de comercialização e variações de provisões técnicas, que compensaram o menor faturamento do período.

Por fim, estes resultados puderam ser percebidos, em grande parte, devido a uma atividade econômica brasileira que seguiu apresentando, no último trimestre, um crescimento gradual, mas disseminado entre os setores, apesar da greve dos caminhoneiros ter afetado a grande maioria dos segmentos das empresas.

Nesse cenário, e com base nos resultados obtidos no 2T18, o Bradesco divulgou as suas perspectivas para 2018, de acordo com a tabela abaixo.

“Como consequência da melhora significativa dos indicadores de inadimplência e da qualidade dos novos créditos, revisamos e reduzimos nossas perspectivas iniciais para as despesas com provisões de crédito. Em relação aos prêmios de seguros, a revisão está em linha com as alterações das perspectivas do mercado de seguros”, ressaltou o Bradesco a respeito de tal projeção.

A companhia destacou que a maioria dos itens que compõem o guidance estão alinhados com suas perspectivas iniciais para 2018.

Esses fatores, juntamente com esse resultado mais uma vez bilionário do Bradesco no segundo quarto do ano, reforçam nosso posicionamento de avaliarmos essa companhia, e também o segmento bancário no Brasil como um todo, como uma conjuntura que apresenta um dos ambientes mais rentáveis do planeta, e muitos fatores indicam que esse cenário extremamente abundante tende a se ampliar nos próximos trimestres.

De fato, tais condições corroboram a visão prospectiva benigna do Bradesco em relação aos segmentos que atua.

O que não gostamos neste momento, contudo, é do atual preço de cotação de BBDC4, o que nos coloca numa posição de espera até que boas oportunidades de entrada no ativo possam ser observadas.

Seguimos com nosso posicionamento racional e paciente em relação às empresas que se destacam no mercado de capitais brasileiro, mas que se encontram com seus preços acima daquilo que gostaríamos de pagar e, neste sentido, seguimos aguardando que uma conjuntura diferente da atual faça com que os preços das ações do Bradesco se enquadrem em uma situação que proporcione uma boa margem de segurança a nossos assinantes.

Até lá, seguimos de fora aguardando por um momento dessa natureza, ao passo que recomendamos o mesmo àqueles que nos seguem.

Leia mais sobre Radar