Radar do Mercado: BR Malls (BRML3), redução do endividamento é um bom começo

A BR Malls divulgou, na última segunda-feira (14), os seus resultados em relação ao segundo trimestre do ano.

Segundo o relatório, a companhia apresentou uma receita líquida de R$324,5 milhões no 2T17, o que significa um crescimento de 1,7% em relação ao mesmo período do ano anterior. Este resultado se deu após seis trimestres consecutivos de redução na sua receita líquida.

Apesar da reversão positiva nos resultados das receitas, o EBITDA ajustado registrado no trimestre foi de R$210,8 milhões, o que representou uma redução de 8,4% em relação ao mesmo período do ano anterior, que foi de R$230,1 milhões. Com isso, a margem EBITDA ajustada da companhia no trimestre foi de 65,0%.

De acordo com a BR Malls, esse resultado se deu devido a antecipação de despesa de stock options (R$8,8 milhões) decorrente da aceleração do plano de opções em razão da saída do antigo CEO, Carlos Medeiros.

Quanto à dívida líquida da companhia, esta encerrou o trimestre em R$2,4 bilhões uma redução de 41,8% em relação ao 1T17 e 46,1% em relação ao 2T16. Desta forma, a relação dívida líquida/EBITDA Ajustado 12M reduziu de 4,2x para 2,5x.

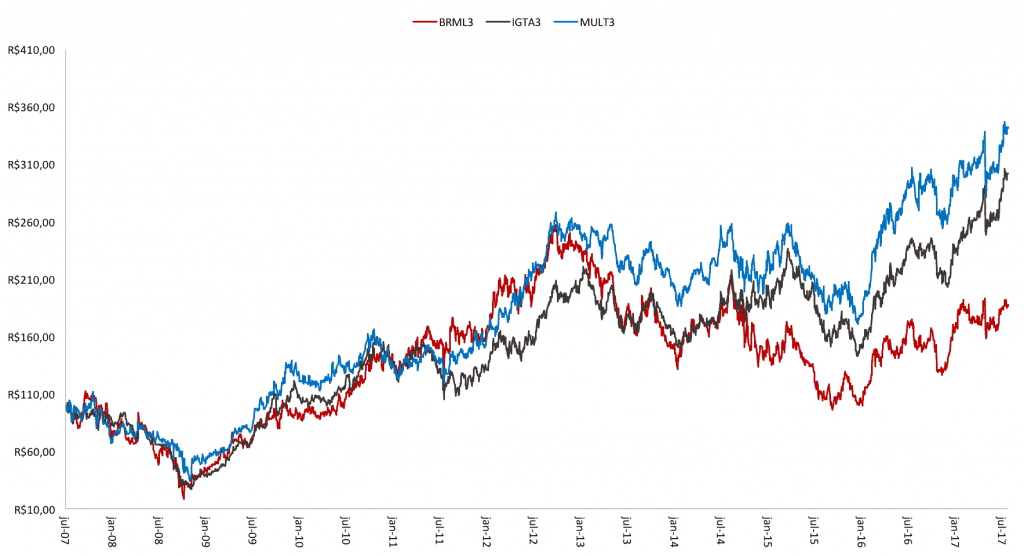

A BR Mails é uma das maiores administradoras de shoppings do Brasil. Porém o seu desempenho em bolsa foi abaixo das grandes do setor, como Iguatemi e Multiplan.

Será que as mudanças recentes na diretoria e o processo de desalavancagem que a empresa será suficiente para tirar o atraso? Difícil saber, mas a empresa segue num caminho melhor hoje do que no passado, em que buscava crescimento a qualquer preço.