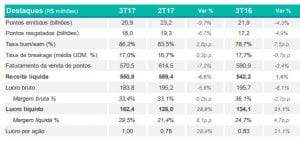

A Multiplus divulgou ontem (07) os seus resultados referentes ao terceiro trimestre do ano e, como destaques de seus números, cabe mencionar aumento de 21,1% quando comparado ao ano anterior e 28,9% maior quando comparado ao 2T17, no que diz respeito ao lucro líquido da companhia, que atingiu o patamar de R$ 162,4 milhões.

Este resultado se fez, em grande parte, devido principalmente a um efeito não recorrente de atualização monetária e créditos tributários oriundos de antecipações de impostos federais (IRPJ e CSL) no ano de 2010.

Como consequência, a margem líquida no período foi de 29,5%, variação positiva de 4,7 pontos percentuais em relação ao mesmo trimestre do ano passado, e de 8,1 pontos percentuais acima quando comparado com o trimestre anterior, com uma manutenção da margem bruta e devido principalmente ao crescimento da receita financeira.

Os resultados acima se consolidaram, mesmo com uma redução de 6,6% na receita líquida do empreendimento – quando também comparado com o segundo trimestre do ano – que, nesse trimestre, foi de R$ 550,8 milhões.

Há de se destacar, também, a geração de caixa da Multiplus no período que, excluindo-se os efeitos de dividendos, JCP e variação de antecipações a fornecedores, capital e antecipação de clientes, totalizou R$ 209,3 milhões, aumento de 64,8% em comparação com o mesmo período do ano anterior e aumento 169,5% contra o 2T17.

A Multiplus é uma empresa atuante no setor de programas de fidelidade, segmento este que tem apresentado forte crescimento por conta da subpenetração de serviços de fidelidade no Brasil.

Por apresentar um modelo de negócios caracterizado por ser praticamente 100% digital, sem necessidade de fazer investimentos relevantes em ativos físicos – que custam caro – a empresa possui uma peculiaridade interessante, que é a de conseguir crescer distribuindo caixa.

Isto por que este modelo de negócios faz com que a Multiplus receba o dinheiro do cliente antes de ter que pagar o seu fornecedor e, desta forma, a empresa cresce gerando caixa.

Este fenômeno é chamado de “float”, e possui a peculiaridade de possibilitar a companhia se “financiar” utilizando capital proveniente de suas próprias atividades, o que, sem sombra dúvidas, gera muitos benefícios para qualquer empresa no âmbito de seus resultados financeiros.

Como consequência do float, a Multiplus possui a capacidade de crescer distribuindo dividendos, simultaneamente.

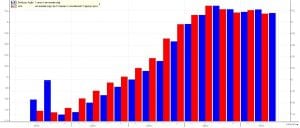

No gráfico acima, a barra vermelha representa o lucro por ação dos doze meses anteriores, enquanto que a barra azul demonstra os dividendos por ação do mesmo período.

Pode-se perceber facilmente que a distribuição de dividendos não impediu o crescimento da empresa ao longo do tempo.

No âmbito da distribuição de proventos, a companhia anunciou também, ainda ontem, a distribuição de dividendos e juros sobre o capital próprio, o primeiro no valor de R$148.155.907,01, correspondente a 0,91 por ação, e juros sobre o capital próprio no valor de R$6.083.743,50 correspondente a R$0,03 por ação.

A Multiplus destacou que as suas ações serão negociadas ex-dividendos e ex-juros sobre o capital próprio, a partir de 13 de novembro, e que os proventos serão pagos a partir de 05 de dezembro.

É importante destacar, ainda neste sentido, que apenas empresas com alta rentabilidade conseguem crescer distribuindo grande parte de seu capital, e a Multiplus não é uma exceção, isto por que a empresa possui um histórico de rentabilidade sobre patrimônio (ROE) bastante impressionante, superior a 100% em praticamente toda a sua história.

Somos entusiastas do setor de seguros no Brasil por entendermos que o mesmo se encontra ainda bastante subpenetrado, transparecendo, com isso, que ainda existe bastante mercado a ser explorado por esse tipo de atividade em nosso país. Por conta disso, achamos bastante astuta esta estratégia operacional da Multiplus em expandir o seu “leque” de atuação neste segmento.

Gostamos dos resultados operacionais do terceiro trimestre da companhia e entendemos que a empresa ainda apresentará bastante geração de valor para seus acionistas no longo prazo.

Leia mais sobre Radar