A Suzano Papel e Celulose comunicou ao mercado ontem (04) que, no domingo (03), celebrou com membros da família Farah um para a aquisição, direta e indireta, de, aproximadamente, 92,84% do capital social total e 99,99% do capital social ordinário da Facepa Fábrica de Papel da Amazônia, estando a conclusão dessa aquisição, entretanto, sujeita a certas condições contratuais e legais usuais a esse tipo de operação, dentre elas a aprovação pelas autoridades brasileiras de defesa da concorrência.

Segundo a Suzano, o preço total em contrapartida das ações adquiridas é de R$ 310 milhões, sujeito a ajustes.

“A operação de aquisição em questão está, assim, alinhada aos objetivos da Suzano de expansão de suas atividades para os mercados de produtos adjacentes à celulose e contribui para as operações da unidade de negócios de bens de consumo da companhia no segmento de tissue”, destacou a compradora.

A companhia esclareceu, ainda, que a aquisição ora tratada não ensejará o direito de recesso aos seus acionistas por não se enquadrar em qualquer das hipóteses previstas na legislação.

Pelo que transparece, a Suzano segue bastante interessada e comprometida na sua missão de agregar valor a seus acionistas – fator esse que sempre nos agrada bastante por parte de qualquer companhia – e a referenciada aquisição da Facepa traduz bem esse ponto de vista.

A companhia chama a atenção, ainda, pelo seu empenho em expandir as suas áreas de atuações, isso por que, em 2015, a sua gestão anunciou a realização de investimentos na construção de duas Unidades de produção de papel tissue, em Mucuri e Imperatriz, tendo como estratégia se tornar, segundo reportado na ocasião, um parceiro industrial desse segmento, fornecendo bobinas e também a conversão para a fabricação do produto final, trazendo competitividade de custos e de logística.

Com a referida aquisição, tudo indica que a Suzano enxergou, nesse mercado, uma oportunidade de negócios e, por conta disso, achou viável a penetração no segmento através da aquisição mencionada.

Cabe adicionar aqui um parênteses a respeito do papel tissue, que nada mais é do que a denominação para papéis com baixa gramatura, geralmente utilizados para higiene e limpeza, como, por exemplo, o papel toalha e o higiênico.

No que diz respeito à companhia negociada, é interessante mencionar que a Facepa produz e comercializa uma vasta gama de produtos desse tipo de material, inclusive, mas não se limitando, a toalhas de papel, guardanapos, fraldas, papel higiênico e lenços de papel sob diversas marcas, com forte presença nesse segmento no Norte e Nordeste do Brasil.

O empreendimento conta, ainda, com fábricas localizadas em Belém, PA, e Fortaleza, CE, e possui capacidade instalada total de aproximadamente 50.000 toneladas/ano.

É coerente entender, todavia, que por consequência da referida aquisição, o endividamento da Suzano tenda a aumentar.

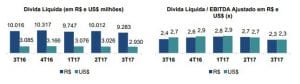

Neste sentido, ao final do terceiro trimestre, a companhia demonstrou uma redução do seu endividamento bruto e líquido, além do alongamento expressivo no perfil de amortização (de 62 meses para 80 meses).

Em relação à alavancagem da empresa, em 30/09/2017, a relação dívida líquida/Ebitda ajustado ficou em 2,3x contra 2,7x em 30/06/2017.

A redução desse indicador se deu pela redução da dívida bruta e pela maior geração de caixa no período.

Com a inserção dos resultados da Facepa em seus balanços, faz sentido entender que sua alavancagem, por consequência, tenda a apresentar múltiplos menores no decorrer do tempo.

No mais, gostamos muito da Suzano e a consideramos a mais relevante do setor de celulose, porém ainda se encontra acima do preço que gostaríamos de pagar para indicarmos a associação.

Em situação como essas, o que fazemos é esperar por eventuais janelas de oportunidades de entrada a preços mais descontados, e é isso que recomendamos a nossos assinantes nesse momento.

Leia mais sobre Radar