A Unipar Carbocloro, por meio de nota divulgada ao mercado na última sexta-feira (02), comunicou que recebeu, na mesma data, uma correspondência do investidor senhor Luiz Barsi Filho através da qual o mesmo informa que, com compras realizadas nos pregões da Bolsa de Valores de São Paulo até a data de 01 de fevereiro de 2018, concluiu a meta final de alcançar a posição de 10.628.538 ações preferenciais nominativas da classe B da Unipar Carbocloro, representando, com isso, uma participação de 20,01% sobre esse tipo e classe de ações.

No mesmo comunicado, a companhia destacou que o senhor Barsi declarou, também, que a referida “participação tem por alvo o investimento puro e simples, sem pretender exercer qualquer interferência na administração da companhia”, e que “a meta de atingir tal participação se enquadra no projeto final de um processo que durou inúmeros anos”.

É sempre saudoso observar um fluxo de entrada de importantes acionistas na associação de um negócio, haja visto que movimentações desse tipo reforçam a tese de que tais empreendimentos são, de fato, grandes geradores de valor e excelentes mecanismos de multiplicação patrimonial de seus acionistas no longo prazo.

Se tal fato não fosse verdade, dificilmente veríamos um investidor tão maduro e experiente como o senhor Luiz Barsi participando de um negócio de maneira tão significativa.

Neste sentido, não poderíamos deixar de mencionar que a Unipar Carbocloro, companhia com atividades preponderantes na fabricação de cloro, derivados de cloro e soda cáustica e acionista controladora da Unipar Indupa S.A.I.C., empresa argentina produtora de PVC (policloreto de vinila) e soda cáustica na Argentina e no Brasil, se enquadra perfeitamente no perfil de uma companhia com as características mencionadas acima.

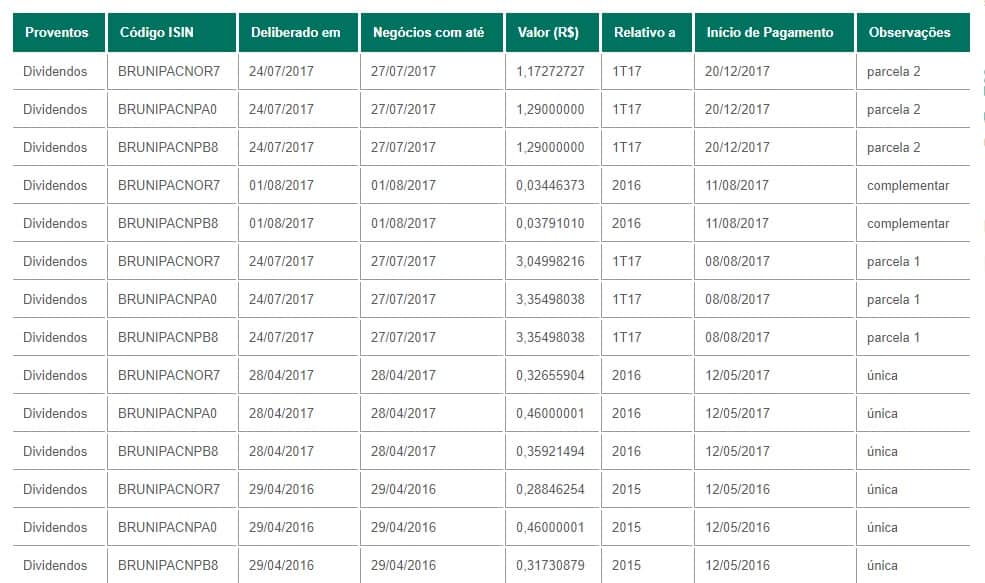

Prova disso se faz através de seu histórico financeiro e também pela consequente distribuição de dividendos a seus acionistas.

Entretanto, pelo fato de a Unipar ter atravessado um período de bastante “nebulosidade” – muito por conta de um processo de tentativa de fechamento de capital (OPA) no ano passado liderado por parte de seus controladores e que se mostrou insustentável – a companhia passou bastante tempo subavaliada pelo mercado, o que gerou boas oportunidades de entrada nesse excelente ativo a preços bastante descontados no primeiro semestre de 2017.

Após contatos com importantes acionistas da empresa – incluindo o senhor Barsi – e termos constatado que dificilmente tal OPA ganharia tração, concluímos que a Unipar se tratava, na ocasião, de uma excelente oportunidade de investimento que se mostrou, de fato, bastante realista com o passar do tempo.

Isto posto, temos muita satisfação de ter proporcionado a muitos de nossos assinantes a participação nesse vitorioso processo de turnaround executado com sucesso pela gestão da companhia no ano de 2017.

Entendemos que a Unipar tem tudo para continuar nesse ritmo de ascensão operacional, o que pode ser traduzido em maior geração de valor para seus acionistas no decorrer do tempo.

Além disso, os seus dividendos distribuídos no ano passado, apesar de sabermos que fizeram parte de eventos extraordinários e que apresentam baixa probabilidade de se repetirem na mesma intensidade no curto prazo, inegavelmente proporcionaram bastante vigor a carteira de seus acionistas.

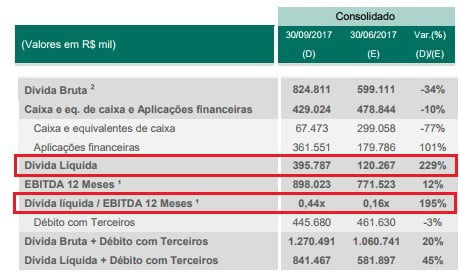

Aqueles que confiaram em nossa indicação desde o início certamente já obtiveram ganhos expressivos no case, e entendemos, ainda, que essa companhia ainda tem muito apresentar, principalmente quando boa parte de sua dívida – que a propósito se encontra totalmente sob controle – começar a ser digerida pelo grupo.

Seguimos com nossa indicação em Unipar, ao passo que reforçamos nosso pedido de respeito ao preço teto de entrada no ativo, de modo que uma satisfatória margem de segurança possa ser estabelecida na aplicação.

Leia mais sobre Radar