A Unipar Carbocloro, companhia com atividades preponderantes na fabricação de cloro, derivados de cloro e soda cáustica e acionista controlador da Unipar Indupa S.A.I.C., empresa argentina produtora de PVC (policloreto de vinila) e soda cáustica na Argentina e no Brasil, apresentou ontem (14) os resultados individuais e consolidados do terceiro trimestre e acumulado de 2017 (3T17 e 9M17).

Segundo os seus números, no período, a receita operacional líquida consolidada no 3T17 foi de R$ 799,5 milhões, 8% superior ao 2T17, explicada principalmente pelo aumento no volume de vendas (14% de PVC e 3% de químicos), do aumento no preço de PVC e soda no mercado internacional e desvalorização das moedas locais frente ao Dólar. No 9M17, esse resultado foi de R$ 2.263,8 milhões.

Assim, no 3T17, o lucro bruto consolidado foi de R$ 227,7 milhões, 2% inferior ao 2T17, representando uma margem bruta de 28%, 3 pontos percentuais inferior ao 2T17 (31%). Esta variação é explicada pelo maior volume de vendas no período (superior em 14% de PVC e em 3% de químicos) compensada pelo aumento dos preços médios de insumos de produção impactados pelas paradas programadas na planta Bahia Blanca nos meses de julho e agosto de 2017. No 9M17, o lucro bruto foi de R$ 667,9 milhões com margem bruta de 30%.

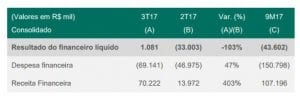

Já o resultado financeiro líquido consolidado foi positivo no valor de R$ 1,1 milhão no 3T17 versus resultado negativo de R$ 33,0 milhões no 2T17, variação explicada principalmente pelo melhor desempenho financeiro como, por exemplo, variação cambial sobre débitos com terceiros. No 9M17, entretanto, o resultado foi negativo no valor de R$ 43,6 milhões.

Dessa forma, a companhia registrou, no 3T17, um Ebitda consolidado de R$ 186,5 milhões, 40% superior ao registrado no 2T17. No 9M17, o Ebitda foi de R$ 413,9 milhões.

Há de se destacar, ainda, o lucro líquido da Unipar, que foi de R$ 138,0 milhões no 3T17, 417% superior ao 2T17 (R$ 26,7 milhões). No 9M17, o lucro líquido foi de R$ 198 milhões, pouco mais de 200% superior ao 9M16 (R$ 65,9 milhões). Estas variações são justificadas principalmente pelo alto desempenho operacional do grupo no período.

No que diz respeito ao endividamento da Unipar, pôde-se perceber, no período, que o saldo da dívida líquida consolidado foi de R$ 395,8 milhões, 229% superior quando comparado ao saldo de 30 de junho de 2017. Esta variação é explicada, em grande parte, pelos financiamentos adquiridos em 3T17 para alongamento de seus prazos e capital de giro.

Entretanto, ao se analisar esses compromissos com o Ebitda acumulado dos 12 meses da companhia, percebe-se que essa relação se encontra dentro do que consideramos saudável para qualquer empreendimento. Isso demonstra a responsabilidade que a Unipar apresenta frente ao mercado no que diz respeito ao seu nível de alavancagem.

Gostamos muito dos resultados da Unipar Carbocloro no trimestre e principalmente do vitorioso processo de turn around executado com sucesso pela gestão da companhia nesse ano de 2017.

Entendemos que a companhia tem tudo para continuar nesse ritmo de ascensão operacional, o que pode ser traduzido em maior geração de valor e distribuição de dividendos para seus acionistas que, diga-se de passagem, têm sido bastante satisfatórios, principalmente neste ano de 2017.

Avaliamos, ainda, que a Unipar ainda tem muito apresentar, principalmente quando boa parte de sua dívida começar a ser digerida pelo grupo, o que deve acontecer dentro de pouco tempo.

Leia mais sobre Radar