O ROE e sua utilidade numa análise de investimentos

A geração de lucro líquido é praticamente uma prioridade unânime em toda empresa existente no mundo, porém, tão importante – ou mesmo até mais – quanto esse indicador é a rentabilidade apresentada pelo empreendimento em questão, muitas vezes representado através do seu ROE (Return On Equity).

É comum que muitas pessoas, ao fazerem uma análise superficial dos resultados de uma empresa, procurarem saber logo num primeiro momento qual foi o lucro líquido daquele negócio no período, deixando de lado o interesse no ROE da companhia em questão.

Para toda empresa, seja ela aberta ou não, e desde que não-filantrópica, a geração de valor através da sua atividade é um objetivo primordial e unânime para sua sobrevivência e eventual sucesso no seu ramo de atuação.

Neste sentido, o ROE é um indicador que demonstra bastante a capacidade do empreendimento em questão e da sua equipe de gestão em gerar valor para o seu acionista ao longo do tempo.

Mas do que especificamente se trata o ROE?

O ROE é um indicador o qual a sua sigla vem do inglês Return On Equity, que pode significar Retorno Sobre o Patrimônio Líquido, em português.

No que diz respeito ao ROE, este é uma porcentagem usada para medir o quão eficiente uma empresa é para a capacidade de geração de lucros.

Em outras palavras, o ROE tem a sua definição dada pelo lucro líquido acumulado nos últimos 12 meses dividido pelo patrimônio líquido da companhia em questão, que pode ser extraído do último balanço ou calculado como uma média dos últimos 12 meses da companhia.

ROE = Lucro Líquido / Patrimônio Líquido

É importante lembrar que o patrimônio líquido de uma empresa é representado pelos valores que os sócios – leia-se acionistas – têm na empresa em questão em um determinado momento.

O patrimônio líquido pode ser entendido também como a diferença entre o valor dos ativos e dos passivos, dados estes disponíveis nos balanços patrimoniais das empresas.

Assim sendo, quando se compara duas empresas do mesmo setor, que apresentaram lucros iguais no mesmo período de tempo, por exemplo, aquela que possuir o menor capital investido, na teoria, pode ser entendida como a mais eficiente em gerar retornos aos investidores, pois, percentualmente falando, apresentará um ROE maior que a concorrente.

Considerando isso, pode-se seguramente concluir que o ROE é um indicador de eficiência de gestão, pois acaba mostrando se a empresa está “aplicando bem” o dinheiro dos acionistas para os seus devidos fins.

Cuidados ao se analisar o ROE das empresas

Como para todo indicador do mercado, é importante que nunca se analise somente o ROE das empresas, visto que um estudo conjuntural de diversos fatores se faz necessário em todos os casos de avaliação de empreendimentos, principalmente os de empresas listadas na bolsa de valores.

Outro ponto que vale destacar aqui é que, para efeitos de comparações, é sempre aconselhável utilizar empresas do mesmo setor para efeitos de paridade de eficiência.

Exemplo

A título de ilustração, tomemos como exemplo as empresas Magazine Luiza (MGLU3) e Lojas Americanas (LAME4), companhias atuantes do setor de varejo e com bastante representação no mercado brasileiro.

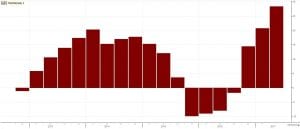

O histórico de ROE trimestral da MGLU3 está representados no gráfico abaixo:

Fonte: Economática

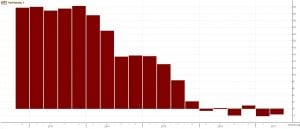

A seguinte ilustração representa o mesmo indicador ROE, porém da LAME4, no mesmo período de tempo:

É fácil perceber qual das duas vem conseguindo apresentar mais geração de valor em relação ao seu patrimônio líquido.

Basta uma olhada superficial nos dois gráficos para constatar que o Magazine Luiza, nos últimos trimestres, segue apresentando uma tendência de alta interessante no seu ROE, enquanto que as Lojas Americanas apresenta uma trajetória oposta.

Conclusão

Dentre os mais diversos medidores de desempenho das empresas, o ROE pode ser destacado como um dos mais importantes.

É necessário sempre reforçar, entretanto, que, conforme salientado anteriormente, numa análise de investimento, nunca se deve levar em consideração apenas um indicador, e uma pesquisa conjuntural da situação se faz sempre necessária nesse aspecto.

Analisar empresas é uma arte, e o ROE tem a capacidade de conceder um retoque final requintado nesse processo.