Spread bancário: Descubra como os bancos ganham dinheiro

Você sabia que através do spread bancário os bancos lucram bilhões? Conhecer a fonte de lucros e de dividendos das empresas é fundamental para o investidor de longo prazo.

O spread bancário é muito fácil de entender. É simplesmente a diferença entre os juros que o banco paga aos seus investidores, como as pessoas que compram CDBs e outros produtos que a instituição utiliza para se financiar, e aquela que ele cobra de quem toma empréstimo.

Entender este conceito pode significar uma vantagem para investidores simpatizantes do Value Investing. Principalmente para aqueles que possuem afinidade para investir no setor bancário.

Muitos são os termos, expressões e significados presentes no mercado financeiro que confundem os iniciantes. E o spread é um termo em inglês ainda pouco conhecido.

Neste sentido, o objetivo deste artigo é fornecer uma diretriz clara sobre os principais pontos a respeito do spread. Tanto no contexto de bancos, dívidas e no mundo de uma forma geral.

O que é o spread bancário

O spread pode ser definido através da seguinte fórmula:

Spread= Taxa cobrada- Taxa paga

Para que os bancos consigam levantar capital para realizarem operações de crédito, é necessário que captem recursos com o público investidor.

Neste sentido, a taxa paga é a remuneração que essas instituições oferecem aos aplicadores em títulos de emissão do banco, como:

- Certificado de Depósito Bancário (CDB)

- Recibo de Depósito Bancário (RDB)

- Letras de Crédito imobiliário (LCI)

- Letras de Crédito do Agronegócio (LCA)

- Letras de Câmbio (LC)

- Debêntures

Já a taxa cobrada são os juros que os devedores das instituições devem pagar sempre que contraem empréstimos e financiamentos.

Exemplos de operações de crédito:

- Parcelamento do cartão de crédito

- Crédito Consignado

- Financiamento Imobiliário

- Financiamento de Veículo

- Capital de giro para empresas

- Antecipação de recebíveis

Etc..

Por exemplo, digamos que você aplique R$ 100 mil em um CDB do banco X que irá lhe oferecer 8% ao ano. Essa é a taxa paga.

Já o banco consegue emprestar esses R$ 100 mil a uma taxa de 12% em um Empréstimo Consignado.

Assim, o spread da instituição é de 12% – 8%, ou seja, 4%.

Logo, o lucro do banco nessa operação foi de 4% X R$ 100.000 = R$ 4.000

Em outras palavras, pode-se interpretar o spread da seguinte forma:

É a diferença entre os juros que uma instituição bancária paga ao captar dinheiro dos seus credores e as taxas que a mesma cobra ao emprestar esse capital a terceiros.

Taxa de juros pré e pós-fixadas

O exemplo mostrado acima se referia a uma taxa de juros pré-fixada, ou seja, um percentual definido já no momento da operação.

Contudo, o que se observa na maioria dos casos são taxas de aplicações financeiras pós-fixadas, ou seja, expressas em função de um indicador.

Assim, quem compra uma aplicação como CDB, LCI ou LCA, costuma receber uma porcentagem do CDI.

O Certificado de Depósito Interbancário (CDI) é um indicador da renda fixa muito próximo da taxa Selic.

Já o tomador de crédito do banco provavelmente terá um empréstimo pós-fixado.

Assim, a conta para o spread não é tão óbvia, pois depende da evolução do CDI.

Ou seja, caso o CDI caia, o spread sobe, e o contrário ocorre quando o CDI sobe.

Contudo, como veremos adiante, esse efeito não altera na prática o spread bancário, pois ele é muito superior aos juros pagos da renda fixa.

Spread bancário no mundo

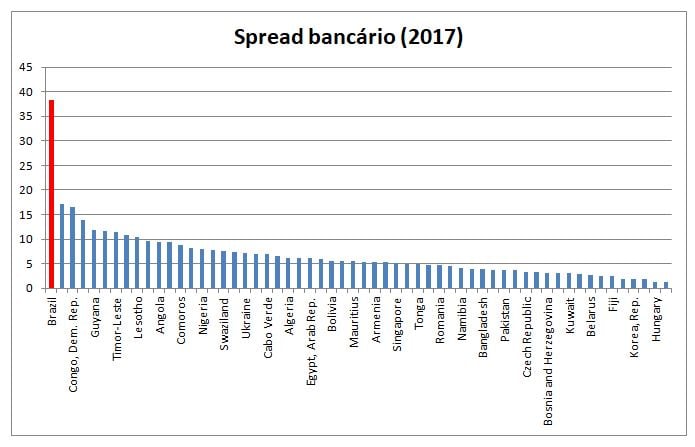

De acordo com os dados divulgado pelo Banco Mundial, o spread médio no mundo era de 5,74% em 2017.

Acima mostramos uma comparação dos spreads bancários de diversos países do mundo em 2017.

Como destaque aparece o Brasil na primeira colocação, com um spread que ultrapassa 38% ao ano, mais do que o dobro do segundo colocado, o Quirguistão.

De fato, o nosso país sempre foi conhecido por praticar as maiores taxas de juros do planeta.

Em fevereiro deste ano, o juro médio do cheque especial ultrapassou a marca de 320% ao ano.

Se você visitar a página do Banco Central, verá que inúmeros bancos praticam taxas ainda acima desse valor.

Do dia 03 a 05 de Maio de 2018, o Banco Santander, por exemplo, cobrou quase 420% ao ano.

Na modalidade do cartão de crédito rotativo, por exemplo, é possível encontrar taxas de juros que beiram, pasmem, a 800% ao ano.

Logicamente que taxas de juros dessa grandeza são responsáveis por colocar grande parte da população em uma situação de endividamento insustentável.

E essa situação é muito acentuada pela baixa competição bancária no país, onde os quatro maiores bancos do país concentram quase 80% de todo os empréstimos concedidos.

É claro que não podemos responsabilizar apenas as instituições financeiras. De fato, a cultura de consumo excessivo aliada à baixa educação financeira faz com que milhões de brasileiros se percam nas dívidas.

De acordo com dados do Serviço de Proteção ao Crédito (SPC) e pela Confederação Nacional de Dirigentes Lojistas (CDNL), 70% dos brasileiros atrasaram suas dívidas em 2017.

E pior.

47% se tornaram inadimplentes até o ponto em que tiveram o seu nome registrado junto algum serviço de proteção ao crédito, situação que chamamos de “nome sujo”, ou cadastro negativo.

Banco Central deseja reduzir os spreads bancários

Entretanto, é preciso destacar os esforços do Banco Central (Bacen) para tentar diminuir os spreads bancários.

Em 2017, a resolução do Bacen N º 4.549 de Janeiro deu um importante avanço neste sentido.

Isto é, limitou em um mês o financiamento do saldo do cartão de crédito que não for pago no vencimento, através da modalidade de crédito rotativo.

De fato, conforme visto antes, essa é a modalidade de crédito mais cara do país.

No dia 26 de Abril de 2018 ocorreu a regulamentação das fintechs, as empresas de tecnologia do setor financeiro.

De acordo com essa resolução, essas novas empresas poderão atuar na concessão de crédito, podendo competir com os grandes bancos do país.

Como destaque, citamos as empresas Nubank e Banco Inter.

Outro projeto de lei, ainda não votado, é o cadastro positivo automático dos consumidores.

O cadastro positivo é uma espécie de currículo financeiro positivo, que reúne o histórico de pagamentos de contas, parcelas de empréstimos, financiamentos.

Pela legislação atual, a adesão a esse cadastro é opcional. E o novo projeto pretende tornar a adesão automática. Assim, ficará a cargo do consumidor pedir a sua exclusão do cadastro.

Esse projeto, caso seja aprovado, contribuirá muito com o volume de informações a respeito dos consumidores brasileiros.

Dessa forma, as instituições financeiras de menor porte, e também as fintechs serão mais competitivas.

O motivo disso é que conseguirão ter acesso a uma base volumosa de informações, hoje exclusiva dos grandes bancos.

Assim, poderão oferecer empréstimos com taxas de juros competitivas, contribuindo para reduzir o spread bancário médio praticado no país.

Por fim, deve-se lembrar, também, que empréstimos realizados para Pessoa Jurídica costumam ser muito mais baratos do que na modalidade Pessoa Física.

Spread elevado e juros da Renda Fixa

Obviamente, como consumidores, tendemos a achar desvantajosa a negociação com bancos que operam com altos spreads.

Apesar disso, no Brasil os altos spreads também são acompanhados de altas taxas de juros pagas aos aplicadores de renda fixa.

De fato, historicamente a renda fixa do Brasil sempre pagou muito bem.

Assim, pela ótica do investidor, faz total sentido aplicar nos produtos de captação bancária.

Contudo, do ponto de vista do banco, a situação é ainda mais favorável. No último ciclo de queda da Selic o spread bancário reduziu em uma proporção muito menor.

Além disso, é visível que o juro real do Brasil (descontando a inflação) está em uma tendência de queda, ainda que se encontre em patamares relativamente elevados.

Por esses e outros motivos, acreditamos que o investimento em ações de bons bancos privados é uma opção ainda mais interessante de acúmulo de riqueza no longo prazo do que apenas aplicar em produtos de renda fixa.

Por exemplo, muito provavelmente o acionista do Itaú deva ganhar no longo prazo muito mais dinheiro do que quem compra CDB do Itaú.

Foi assim no passado para quem comprou as ações dos grandes bancos brasileiros a um preço atrativo.

Veja o que o Tiago Reis, CEO e fundador da Suno disse a respeito do investimento em ações no longo prazo:

Spread e o lucro dos bancos

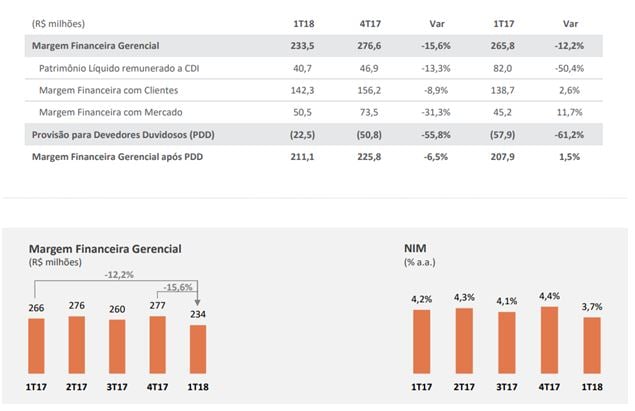

Acima mostramos a margem financeira com clientes e com o mercado do Banco ABC Brasil no 1º trimestre de 2018 (1T18).

No 1T18, a margem com clientes e com o mercado do ABC foram, respectivamente, de R$ 142 milhões e R$ 50 milhões.

Naturalmente, quanto maior o spread bancário praticado pelos bancos, maiores serão os lucros das operações de empréstimo.

Chamamos de margem financeira com clientes o resultado bruto da atividade de intermediação financeira.

Ou seja, é a prática de captar dinheiro a uma taxa menor do que aquela cobrada dos clientes do banco.

No exemplo mostrado no início deste artigo, a margem financeira com clientes seria de R$ 4 mil.

Além disso, também existe a margem financeira com o mercado, que envolve as operações da tesouraria do banco.

Como os bancos costumam ficar com muito dinheiro em caixa (float), fruto dos depósitos à vista e a prazo, a tesouraria pode investir esses recursos em aplicações financeiras de curto prazo, de forma a potencializar os resultados.

Geralmente as operações de tesouraria são remuneradas com uma taxa pós-fixada ao CDI. E como o banco também capta dinheiro pagando uma taxa indexada ao CDI, o spread também é dado em função do CDI.

Assim, sempre que o CDI cai, por exemplo, a margem financeira com o mercado também diminui.

Outra sigla comum é a NIM. A NIM significa Net Interest Margin, ou margem de juros líquida. Na prática, esse valor é uma medida do spread bancário da instituição financeira.

Quanto maior o NIM para um mesmo volume de operações de crédito, maior tende a ser a margem financeira com o mesmo volume de captação.

Portanto, esse é o “jogo” do dinheiro. Neste jogo, as instituições procuram, a todo momento, tentar reduzir o preço que pagam pelo capital. E ao mesmo tempo, tentam cobrar o máximo possível dos seus clientes.

Spread não é igual a lucro

Um ponto que deve ficar claro quando se analisa bancos é que um spread bancário alto não necessariamente se traduz em lucros elevados para as instituições financeiras.

Primeiramente, o devedor pode atrasar os seus pagamentos, ou não honrá-los integralmente.

Dessa forma, mesmo que o banco cobre uma taxa de juros elevada, a margem financeira efetivamente alcançada pode ser menor.

Essa situação é chamada de inadimplência, e conforme visto no início deste artigo como os brasileiros sofrem com esse problema.

Logicamente, se o devedor se torna inadimplente, o banco não receberá tudo que havia imaginado.

É claro que os bancos já sabem disso quando realizam suas operações de crédito, e por isso, já se “preparam” através da constituição de provisões.

Mesmo assim, a realidade pode se mostrar diferente das previsões e o banco perder mais do que esperava.

É interessante destacar, ainda, que normalmente estão também incluídas na taxa de juros cobrada alguns impostos.

Por exemplo, o CPMF (Contribuição Provisória sobre Movimentações Financeiras) e o IOF (Imposto sobre Operações Financeiras).

Quando levamos todos esses custos em conta, chegamos ao Custo Efetivo Total (CET), que é a taxa efetivamente cobrada dos tomadores de empréstimo.

Análise de crédito

Sempre que um banco realiza uma operação de crédito, ele realiza uma análise da capacidade de pagamento do devedor, também chamada de análise de crédito.

Dessa forma, o banco espera embutir no spread bancário o risco da operação, assim como outros fatores.

Existem diversas formas de uma instituição desenvolver o seu modelo de precificação e, com isso, aumentar a sua rentabilidade no decorrer do tempo.

Dentre os principais fatores que formam a taxa de juros cobrada, destacamos:

- Custos de cunho fiscal: são os impostos e o compulsório, tanto a prazo quanto à vista, que o governo aumenta ou diminui conforme o dinheiro que pretende tirar ou injetar na economia.

- Custos do risco de inadimplência. Normalmente os bancos embutem a previsão de perda ou inadimplência às suas taxas. Quanto maior o risco de uma transação, maiores os juros cobrados.

- Custo de captação. Normalmente é atrelado à taxa básica da economia, a taxa Selic. Quanto maior a Selic, maior a taxa de juros.

- Despesas administrativas. Custos com agências e funcionários (quanto maiores esses custos, maiores as taxas a serem cobradas, em teoria).

- Margem financeira do banco em questão.

É interessante destacar que as taxas de juros cobradas dependem das expectativas da instituição a respeito dos fatores elencados acima.

Se a empresa cobrar taxas muito elevadas, poderá perder participação de mercado. Já se cobrar taxas muito baixas, pode ser que tenha perdas com inadimplência.

Então é uma tarefa crítica das instituições financeiras precificarem suas operações de crédito de forma a maximizar os lucros.

Receitas com prestação de serviços

É necessário também destacar a importância das receitas com prestação de serviços nos lucros dos bancos.

Isto é, apesar da atividade de intermediação financeira ainda ser a maior fonte de lucros para os bancos brasileiros, nos países desenvolvidos são os serviços os principais responsáveis pelos lucros bancários.

De fato, os bancos lucram com outros serviços, como:

- Tarifas de conta-corrente

- Anuidades de cartões de crédito

- Taxas de administração e gestão de fundos de investimento

- Assessoria financeira e corretagem

- Serviços de Câmbio

Conclusão sobre spread bancário

Quanto maior for o spread bancário efetivamente conseguido pelo banco, maiores serão os seus lucros.

É preciso sempre se atentar, entretanto, que nunca se analisa qualquer que seja uma empresa apenas olhando um indicador.

Mas sim, é preciso observar o contexto como um todo, assim como os diversos outros indicadores importantes presentes em um estudo de fundamentos.

Para quem precisa de um empréstimo bancário no Brasil, os altos spreads praticados pelos bancos aumentam enormemente a carga do endividamento do cidadão.

Contudo, do ponto de vista do acionista, os spreads elevados e a grande concentração bancário garantem lucros previsíveis para os grandes players do país.

Assim, o acionista pode esperar um fluxo regular de dividendos na sua conta.

Mas para escolher o banco certo, é necessário realizar um estudo de seus fundamentos e também do seu valuation, para assim, encontrar o momento certo de se vincular à essas vitoriosas estruturas empresariais tão importantes para a economia do país.

Ouça abaixo alguns conselhos do Tiago Reis para escolher ações de dividendos:

Portanto, graças ao mercado de capitais estruturado primordialmente pelo sistema capitalista, temos uma democrática oportunidade de nos associar a instituições financeiras que operam com um elevado spread bancário e que sempre se mostraram lucrativas.