Taxa de juros nominal: qual o seu significado e como calcular?

Diversas são as vertentes que envolvem a rentabilidade dos mais diversos tipos de ativos do mercado financeiro – sejam de renda fixa ou renda variável – e a taxa de juros nominal é um conceito que deve ser esclarecido de maneira premeditada por todo investidor interessado na multiplicação de seu capital ao longo do tempo.

Normalmente, é atribuído ao conceito de taxa de juros nominal a ideia de juros aparente, ou seja, é quanto, aparentemente, aquele investidor lucrou num determinado investimento.

O que é a taxa de juros nominal?

A taxa de juros nominal é a taxa que, explicitamente, se encontra expressa em contratos de empréstimos, financiamentos e/ou aplicações financeiras.

No entanto, como veremos com detalhes ao decorrer do texto, esta pode não ser a taxa real de rentabilidade do investidor.

Isto ocorre pois há a presença da inflação. A inflação atua reduzindo a rentabilidade real de um investimento, fazendo com que esta, geralmente, seja menor do que a rentabilidade nominal.

- Relação entre taxa de juros nominal e real

- A inflação

- Exemplo de taxa de juros real

- Taxa Selic

- Conclusão

Relação entre taxa de juros nominal e real

Existe uma diferença bastante confundida perante os investidores no que diz respeito aos juros de uma aplicação, e a taxa de juros real se faz presente na maioria delas.

Basicamente, a taxa de juros real é quanto, realmente, um investidor lucrou em uma aplicação financeira em um mesmo período de tempo.Estas duas taxas estão diretamente relacionadas e, para se encontrar a sua conexão, é necessário se interligar alguns fatores.

Para calcular a taxa de juros real, é necessário levar em consideração a taxa de juros nominal, ou seja, a sua rentabilidade.

O segundo fator que é necessário se levar em consideração, neste sentido, é a taxa de inflação acumulada no período, ou seja, o IPCA (Índice Nacional de Preços ao Consumidor Amplo) acumulado naquele período.

O IPCA é o índice de inflação oficial do Brasil e é composto através de uma cesta média de produtos consumidas.

Uma vez estabelecida esta cesta de produtos, mede-se a sua variação de preço ao longo do tempo.

É importante frisar que o IPCA trata-se de uma média. Muitas pessoas reclamam que a inflação de seu consumo é, na realidade, maior do que a divulgada pelo IBGE.

Isto é normal, visto que os consumos das pessoas diferem entre si.

Sendo assim, enquanto determinada pessoa pode apresentar uma inflação do consumo maior do que a média, outra pode apresentar uma menor.

Importante ressaltar ainda que o IPCA leva em conta o consumidor médio brasileiro, ou seja, alguém que ganha entre 2 e 3 salários mínimos.

Quanto mais o investidor se afastar deste perfil, mais provável é que a sua inflação difira do IPCA.

O ganho nominal pode ser igual ao ganho real?

Esta é uma indagação bastante comum de se deparar.

A resposta para essa pergunta é sim, somente para o caso de a inflação, no período, tiver sido igual a zero.

Nesses casos de inflação nula, pode-se entender que não houve nenhuma ação “corrosiva” nessa rentabilidade e, portanto, a rentabilidade nominal acaba sendo igual a rentabilidade real.

No entanto, cabe ressaltar que este é um cenário extremamente raro de ocorrer.

No Brasil, por exemplo, nunca ocorreu este cenário. Na realidade, o que se vê no país é uma inflação que pode ser considerada alta quando comparada com o resto do mundo.

O ganho real pode ser superior ao ganho nominal?

A resposta para essa pergunta também é sim, porém para casos onde a inflação seja negativa no período, ou seja, em casos de deflação.

Logo, se a inflação for inferior a zero em um período, o ganho real supera o ganho nominal naquela circunstância.

Novamente, este também é um caso muito raro de acontecer.

Isto pois, mesmo em países desenvolvidos, onde a inflação é muito baixa, os governos adotam políticas para conter um cenário de deflação.

Com a redução geral nos preços da economia, as famílias e empresas podem passar a adiar o consumo, o que, se prolongado, pode trazer consequências negativas à economia de um país.

Portanto, os governos costumam adotar uma política monetária expansionistas, elevando a demanda de forma a conter um possível cenário de deflação onde a taxa de juros nominal seria superior à taxa de juros real.

A inflação: taxa de juros nominal versus real

Sabe-se que a inflação para o consumidor amplo no Brasil é medida pelo IPCA.

No entanto, do que se trata exatamente a inflação?

A inflação nada mais é do que o aumento generalizado no preço dos produtos.

Comumente, são apresentadas as seguintes 3 principais causas para a inflação:

- Aumento do custo de matéria prima

- Excesso de demanda

- Inflação crônica

Aumento do custo de matéria-prima

Muitos produtores sofrem com o aumento do custo de matéria-prima de seus produtos.

Com os insumos mais caros, eles precisam aumentar o preço dos produtos vendidos para manterem as suas margens de lucro.

Sendo esta uma das causas da inflação.

Como exemplo podemos citar o setor de commodities.

Quando ocorre um aumento no preço do barril de petróleo, exemplo, é comum que o preço da gasolina sofra um aumento para o consumidor final.

Excesso de demanda

Quando a demanda é superior à oferta por determinado produto, os produtores podem aumentar o preço para assim evitar a escassez e aumentar a sua margem de lucro.

É comum, conforme a renda per capta da população avance, que se tenha uma demanda cada vez maior por bens e serviços.

Suponha, por exemplo, que você é um revendedor de carros. Você vende um determinado modelo pelo valor de R$ 40 mil, e esgota todo o seu estoque em um determinado mês.

No entanto, através de uma análise da demanda, você constata que ao elevar o preço para R$ 45 mil você ainda conseguirá vender a mesma quantidade de carros.

Dessa forma, é racional supor que você fará o aumento de preço.

Portanto, esta é mais uma das causas da inflação.

Inflação crônica

Esta é uma causa mais rara de inflação, e ocorre em países que atravessam momentos de crise com um cenário de hiperinflação.

Este tipo de inflação ocorreu no Brasil nas décadas de 80 e 90.

A inflação crônica nada mais é do que a inflação por conta da inflação.

Com o cenário de hiperinflação instalado, o aumento de preço é tão severo e constante que os produtores e vendedores passam a ajustar os preços diariamente, independente da expectativa de inflação.

Muitas pessoas passam a adotar o racional de “o preço estará maior amanhã, portanto, aumentarei logo hoje”. Isto pode causar um efeito dominó perverso na economia, instalando-se o cenário de inflação crônica.

No Brasil, a hiperinflação apenas foi definitivamente superada após o plano real.

Exemplo de cálculo do juros real

A título de ilustração, suponha-se que foram aplicados, por um investidor, R$ 1.000 em um investimento bancário qualquer, a juros de 10% ao ano, ao final de um ano, este investidor terá, como resultado do investimento, R$ 1.100.

Esses R$ 100 de diferença são os rendimentos daquela aplicação, e essa taxa de rendimento é considerada uma taxa nominal.

Entretanto, imaginemos que um produto qualquer uma loja esteja sendo vendido a R$ 1.000,00 ao início daquele mesmo ano.

Suponha também que, se esse investidor fosse comprar aquele produto ao final do ano, ela já custaria R$ 1.070,00.

Esta diferença de R$ 70,00 é um efeito da inflação de 7% no período, o que, na prática diminui o poder de compra do dinheiro das pessoas.

Logo, neste caso em questão, a taxa de juros nominal de investimento foi de 10%, mas o ambiente econômico teve uma inflação de 7%.

Então, com uma conta rápida, podemos deduzir que a taxa de juros real, neste caso, foi a taxa de juros nominal (10%) menos a inflação de 7% no período.

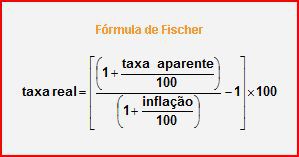

Logo, a taxa real foi de aproximadamente 3%, isto por que, para se calcular a taxa real, é preciso que se utilize a fórmula de Fischer, conforme imagem acima.

Taxa Selic

No âmbito da taxa de juros nominal, não se pode deixar de ressaltar a importância da taxa Selic para a economia brasileira.

A taxa Selic, inclusive, é muito utilizada como sendo a própria taxa de juros nominal.

Isto ocorre pois, além não levar em conta a inflação, ela é a taxa de juros básica da economia brasileira.

Isto é, todas as demais taxas de juros e empréstimos no Brasil dependem da taxa Selic.

A taxa Selic nada mais é o quanto o governo paga pelos seus empréstimos.

Por o governo possuir o monopólio da emissão de moeda, ele é considerado o emissor de melhor risco de crédito em uma economia. Dá-se ao risco do governo o nome de risco soberano.

Como nenhuma outra operação de empréstimo, em tese, apresenta risco menor do que o empréstimo ao governo, todas as outras taxas costumam ser maior do que a Selic.

É comum que quando a Selic se reduza, todas as outras taxas da economia também sofram redução.

Por exemplo, com a redução da Selic ocorrida em 2018 muitos bancos diminuíram as taxas requeridas para o financiamento imobiliário.

Da mesma forma, quando a taxa Selic sobe, é comum que as demais taxas da economia subam.

Por exemplo em 2016, quando a Selic teve uma grande alta, o acesso ao crédito no país se tornou mais restrito e mais caro.

A taxa Selic é definida pelo COPOM, o Comitê de Política Monetária, e é utilizada como instrumento para controlar a inflação.

Ela ainda possui diversas outras consequências sobre a economia do Brasil, entre as quais podemos citar:

- Definição do custo de oportunidade

- Influência na taxa de desconto

- Custo da dívida das empresas

Definição do custo de oportunidade

O custo de oportunidade em investimentos pode ser definido como a melhor opção de investimento que você abre mão de realizar.

A taxa Selic possui uma relevância grande na definição dessa taxa de custo de oportunidade.

Como dito anteriormente, a governo federal paga pelos seus empréstimos a rentabilidade definida pela taxa Selic.

E, também, foi dito que o governo possui o menor risco de crédito em uma economia.

Sendo assim, ao empresário ou um empreendedor considerar um projeto, ele exigirá, obviamente, um retorno maior do que o estabelecido pela taxa Selic.

Pois, ao elaborar um novo projeto, ele está incorrendo em maiores riscos e incerteza do que se investisse simplesmente em títulos públicos que remuneram o valor da taxa de juros básica da economia.

Imagine, por exemplo, que ao governo esteja pagando 15% ao ano pelos seus títulos.

Faria sentido, neste caso, alguém investir em uma empresa que fosse lhe entregar um retorno de 10% ao ano?

Fica claro que não. Pois, por um risco maior de se investir em uma empresa, a pessoa teria um retorno menor.

Dessa forma a Selic age diretamente sobre o custo de oportunidade dos investimentos.

Uma taxa alta é associada a um custo de oportunidade maior, e as pessoas passam a ser mais criteriosas ao se avaliar outros investimentos.

Da mesma forma, uma taxa baixa é associada a um custo de oportunidade menor, e as pessoas passam a ser mais propensas a realizar outros tipos de investimento.

Taxa de desconto

A taxa de desconto é amplamente utilizada para se fazer o valuation de ativos.

Ela está associada ao risco que se considera para o investimento no ativo ao ser avaliado.

Uma taxa de desconto mais elevada está associada a um risco maior. Enquanto que uma taxa de desconto reduzida se associa a um risco menor.

De forma semelhante ao custo de oportunidade, a taxa de desconto apresenta influência direta da Selic.

Isto ocorre pois ao se investir em uma ação, por exemplo, o investidor está abrindo mão de diversos outros investimentos, dentre eles o investimento em títulos públicos que remunerem a taxa nominal de juros.

Sendo assim, quando a taxa Selic encontra-se elevada é normal que os investidores, ao realizarem os seus valuations, considerem uma taxa de desconto maior.

Isto explica porque a taxa de juros básica de economia possui uma correlação negativa com os investimentos em renda variável.

Quando a taxa cai, o investimento em ações se torna mais atrativo, portanto, esta classe de ativos tende a passar por uma alta em seus preços. Isto foi visto, por exemplo, no ano de 2017 no Brasil.

Por outro lado, quando a taxa de juros sobe, as ações tendem a sofrerem uma queda em seus preços.

Custo da dívida das empresas

As empresas, para financiarem os seus projetos, captam dívidas.

Como foi visto, toda as taxas de captação de dívida dependem da taxa Selic.

Portanto, quando a taxa de juros nominal se reduz, o custo da dívida das empresas também se reduz. Isto estimula a criação de novos projetos por parte das companhias.

Por outro lado, quando a taxa de juros sobe, o custo da dívida aumenta, e as empresas passam a ser mais criteriosas nas escolhas de seus investimentos.

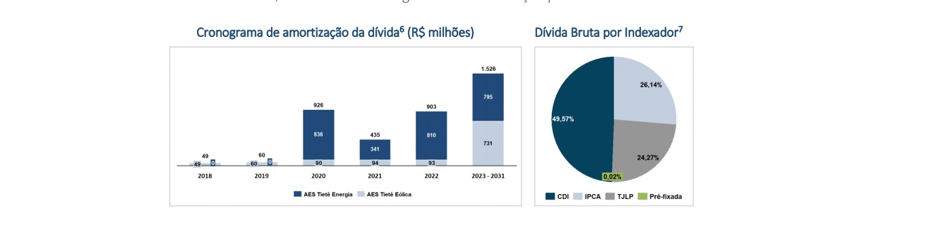

Na imagem acima é apresentado o perfil do endividamento da AES Tiête, companhia do setor elétrico.

Observe como quase 50% da dívida da empresa está indexado ao CDI. O CDI, por sua vez, acompanha diretamente a taxa Selic.

Dessa, é possível concluir que a variação da taxa de juros afeta diretamente o custo da dívida desta empresa.

Conclusão sobre a taxa de juros nominal

É muito importante que os investidores se atentem, ao decidirem aplicar os seus recursos, às taxas de juros nominal e real presentes nas variáveis que medem os seus rendimentos para que, assim, possam ter uma ideia mais precisa da intensidade das rentabilidades de seus investimentos ao longo do tempo.

Portanto, a taxa de juros nominal pode não representar fielmente a rentabilidade de um investimento.

Afinal, de nada adianta um investimento render 20% se a inflação no mesmo período for de 30%. Nesta situação, inclusive, o investidor terá na realidade perdido poder de compra.

Dessa forma, é importante que o investidor tenha sempre em mente a diferença entre a taxa de juros nominal e a taxa de juros real.