O Tesouro Prefixado carrega consigo o fato de ser o título menos investido do Tesouro Direto, apesar não ser, entretanto, um mau investimento.

Antes de mais nada, é preciso destacar que o Tesouro Prefixado é um sinônimo de Letras do Tesouro Nacional, conhecidas também como Tesouro Prefixado LTN.

Como o próprio nome indica, o tesouro prefixado trata-se de um título público com rentabilidade pré-fixada, ou seja, o investidor pode ter conhecimento, no momento em que aplica os seus recursos, quanto este ativo renderá ao ano dentro do prazo do investimento.

É importante lembrar que, para que essa rentabilidade se cumpra, é necessário que o investidor mantenha este título sob a sua custódia entre a data da aplicação e a data do vencimento deste ativo.

- Características do Tesouro Prefixado LTN

- Principais riscos do Tesouro Prefixado

- É possível perder dinheiro no Tesouro Prefixado?

- Outros títulos disponíveis no Tesouro Direto

- Simulando aplicação no Tesouro Direto

- Taxas do Tesouro Direto

- Conclusão sobre o Tesouro Prefixado

Características do Tesouro Prefixado LTN

- É pré-fixado: como dito anteriormente, essa característica permite que o investidor saiba de maneira antecipada qual será o retorno bruto (ou seja, antes dos descontos de impostos) que ele terá se mantiver o título até o seu vencimento, independentemente de fatores externos que possam vir a ocorrer com a economia.

- Fluxo de pagamentos simples: esta característica significa, em outras palavras, o não pagamento de parcelas intermediárias ao longo do prazo do investimento. Ou seja, o investidor aplica na data combinada e recebe o principal e mais os juros integralmente na data de vencimento deste título. Há outro título prefixado, conhecido como NTN-F, o qual paga rendimentos semestrais.

- Liquidez diária: o Tesouro Nacional oferece a possibilidade de recompra dos títulos oferecidos ao público todos os dias, através da plataforma do Tesouro Direto. Dessa forma, se o investidor aplica hoje e, por ventura, se arrependa da sua atitude, ele poderá vender esse ativo para o Tesouro Nacional. Nesse caso, no momento do resgate antecipado, o título será recomprado pelo valor de mercado, que pode ser maior ou menor do que o valor investido inicialmente.

Essa última característica é intimamente ligada ao fato de que esse título sofre com as oscilações diárias do mercado.

Isso significa que ele apresenta uma certa volatilidade entre o dia de hoje e a data do seu vencimento.

Essa volatilidade ocorre, entre muitas outras coisas, em função da taxa de juros do mercado, a Taxa Selic, além das forças de oferta e demanda dos investidores no mercado.

Assim, um título que oferece 8% ao ano hoje pode ocasionalmente oferecer, daqui a 6 meses, por exemplo, 15% ao ano, a depender dos fatores macroeconômicos.

Principais riscos do Tesouro Prefixado LTN

- Risco de crédito: Este risco diz respeito à probabilidade de um devedor honrar com sua dívida em relação ao credor. No caso do Tesouro Direto, este risco é reduzido, visto que o emissor do título é o Governo Federal, que detêm o controle sobre a emissão de moeda.

- Risco de Liquidez: O risco de liquidez diz respeito ao risco de o investidor não conseguir vender seu ativo sem uma perda considerável do seu capital em tempo hábil. Este risco é presente, por exemplo, no investimento em imóveis. Imóveis são ativos historicamente de baixa liquidez, portanto, ao se encontrar na necessidade de vender um imóvel rapidamente, o indivíduo provavelmente terá de oferecê-lo com um grande desconto. No tesouro prefixado este risco é reduzido, pois o Governo Federal garante a recompra dos títulos diariamente. Portanto, caso o investidor opte pela venda antecipada, ou seja, antes do prazo de vencimento, ele terá garantido um comprador.

- Risco de mercado: O risco de mercado é o risco da oscilação dos preços dos títulos no mercado. Por exemplo, um investidor que compra uma ação está sujeito às variações de preço naquele ativo. Para o tesouro prefixado, o risco de mercado ocorre para os que liquidam o seu investimento antes da prazo de vencimento. Porém, para os investidores que mantém o seu ativo até a data de liquidação, este risco pode ser desconsiderado. Veremos mais sobre este risco no tesouro prefixado ao longo do texto.

Riscos aplicados à LTN

No mercado financeiro, os títulos do Tesouro Direto são comumente tidos como ativos livres de riscos.

Entretanto, existem dois pontos que merecem a atenção do investidor, que são o risco de mercado e o de inflação.

O primeiro diz respeito ao risco de o investidor perder dinheiro no seu investimento por conta das oscilações do mercado, o que é nulo para aqueles que mantiverem os seus investimentos durante todo o prazo estabelecido entre as partes.

Já o segundo – o risco de inflação – existe porque a taxa de juros é fixada no momento da compra, e não leva em conta a inflação futura do país.

Por isso, se a inflação subir muito no período de investimento, de modo que seja maior que a rentabilidade do título, na prática o montante aplicado pelo investidor terá o seu poder de compra diminuído.

Exemplo do risco de inflação na LTN

Por exemplo, se um investidor compra um título que irá lhe render 10% ao ano, aplicando a quantia inicial de R$ 100, ele terá, ao final do primeiro ano, R$ 110.

No entanto, se a infração for, por exemplo, de 11%, o que acontece é que o investidor, na realidade, perdeu poder de compra em 1%.

Isso porque a inflação do período foi maior do que a rentabilidade do seu título em 1%.

Por isto, é importante que o investidor se atente ao risco da inflação ao investir na LTN.

Pois o Brasil é um país que possui, historicamente, uma inflação alta. O país também costuma passar por crises de forma relativamente frequente e em momentos de crise a inflação tende a crescer.

Por exemplo, em janeiro de 2016, ainda em meio à recessão econômica, a inflação acumulada no país chegou a estar em 10,76%. Um patamar que pode ser considerado bastante alto.

É possível perder dinheiro no Tesouro Direto Prefixado?

Já vimos que é possível que o investidor tenha um rendimento abaixo da inflação. No entanto, é possível ter um rendimento nominal negativo?

A resposta é que depende do prazo que o investidor carregue o seu investimento.

Caso o investidor opte por liquidar o título antes do vencimento, a depender das condições do mercado, é possível que ele tenha lucro ou prejuízo.

Já caso o investidor carregue o seu investimento até o fim, ele terá a rentabilidade acordada no momento da compra.

Exemplo de variação no preço de uma LTN

Vamos observar um exemplo para que este conceito seja bem compreendido.

Antes, é importante saber que a LTN é um título de valor de vencimento fixo, sempre de R$ 1.000,00.

Ou seja, o valor do resgate será sempre de R$ 1.000,00.

Suponha que você tenha comprado um título que vence em um ano, pagando pela unidade do título o valor de R$ 909. A taxa, no momento da compra, era de 10% ao ano.

Por causa de uma crise econômica, a taxa de juros foi elevada para 15%.

Dessa forma, é necessário um valor menor para chegar aos mesmos R$ 1.000 do valor do vencimento do título, em um mesmo prazo.

Sendo assim, o valor do seu título cairá para R$ 870, pois este agora é o valor necessário para se chegar a R$1.000,00 em um ano, aplicando a taxa de juros de 15%.

Portanto, caso o investidor opte por liquidar o seu título neste momento, ele terá um prejuízo financeiro.

Pois, o valor de mercado do seu título, estará abaixo do seu valor de compra.

No entanto, caso ele carregue o título até o seu vencimento, ele terá a rentabilidade acordada no momento da compra, de 10% ao ano. Logo, se ele aplicou R$909,00 ele terá, após um ano, R$1.000.

A variação de mercado é um tema que pode ser considerado complexo, dessa forma, é normal que o investidor iniciante não compreenda perfeitamente esta dinâmica.

Ainda, é importante frisar que da mesma forma que a variação de mercado pode causar um prejuízo ao investidor, ela pode potencializar os seus lucros.

Por exemplo: caso a taxa de juros, em vez de ser elevada, seja reduzida, será necessário um montante maior aplicado para se chegar a um mesmo valor final. Assim, o valor de mercado dos títulos prefixados sofrem uma valorização.

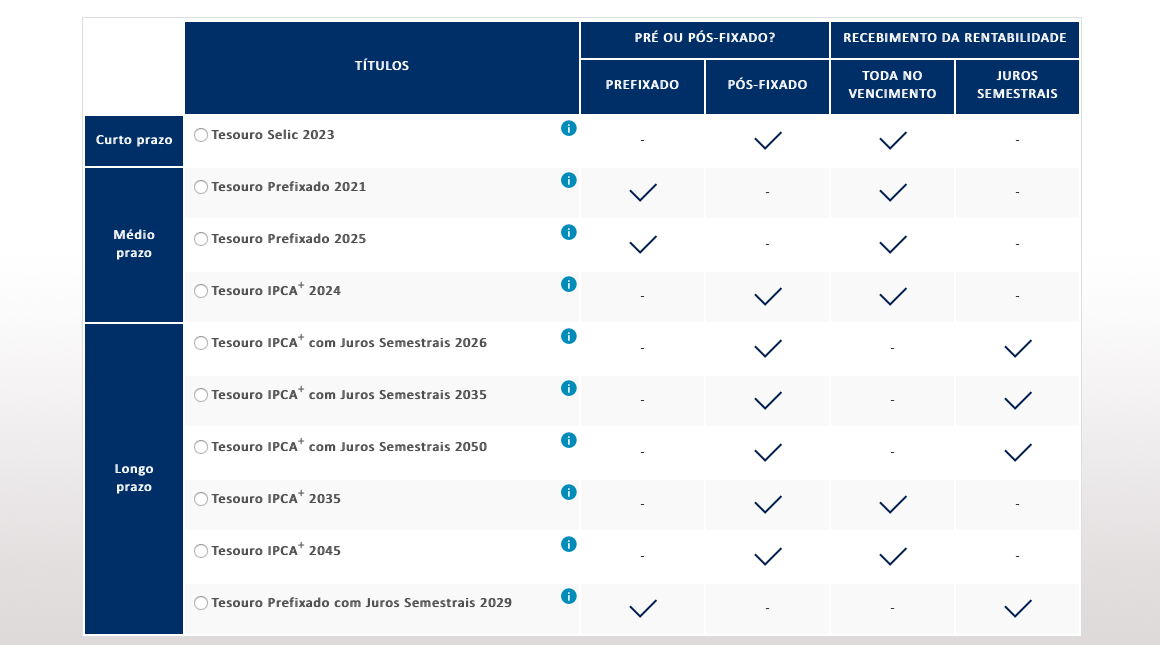

Outros títulos disponíveis no tesouro direto

Há dois títulos principais que surgem como alternativa ao tesouro prefixado, são eles o tesouro IPCA+ e o Tesouro Selic.

Tesouro IPCA+:

Este ativo, como o nome indica, tem a sua rentabilidade atrelada ao IPCA.

Dessa forma, o investidor que adquirir este título terá como rentabilidade a variação do IPCA no período, mais uma rentabilidade prefixada acordada no momento da compra.

O IPCA é o Índice de Preço ao Consumidor Amplo e mede a inflação do país para um consumidor médio.

Este título, assim como o tesouro prefixado, pode ser adquirido com ou sem o pagamento de juros semestrais.

Além disso, são títulos longos, com prazos de vencimento chegando a até 32 anos após a aplicação.

Desta forma, como esses títulos possuem uma duration longa, podem oscilar bastante com a variação da taxa de juros.

A grande vantagem do tesouro IPCA+ é proteger o investidor do risco da inflação.

Sendo assim, mesmo que o país passe por uma crise, onde a inflação tenha uma grande escalada, o investidor garante o rendimento real de sua aplicação.

Algo que o tesouro prefixado, por exemplo, não oferece.

Mas, justamente por este maior risco assumido na LTN, o tesouro prefixado costuma oferecer um rendimento maior aos investidores.

Tesouro Selic

Este título é considerado o mais conservador do tesouro direto.

Ele remunera a variação da Selic durante o período de aplicação. É um título, portanto, pós-fixado.

É considerado conservador pois o investidor fica protegido das oscilações da taxa de juros.

Por exemplo, suponha que o investidor comprou o seu título quando a taxa Selic estava a 6%.

Se por acaso, no ano seguinte, a Selic for a 10% ao ano, o seu título será remunerado em 10% para o próximo ano.

Dessa forma, enquanto o Tesouro Prefixado e o Tesouro IPCA+ podem perder valor na marcação a mercado em ocasião de uma subida dos juros, o investidor que aplicou no Tesouro Selic está protegido deste risco.

No entanto, por ser o título mais conservador, costuma ser também o que entrega menor retorno no longo prazo.

Como o título não possui oscilações consideráveis em seu valor de mercado, ele costuma ser recomendado para ser utilizado como aplicação para uma reserva de emergência.

Simulando aplicação na LTN

O site do Tesouro Direto fornece ao investidor um simulador de aplicações.

Esta ferramenta pode ser muito importante para o investidor iniciante, que busca entender a dinâmica deste título.

Ao simular o investimento, é possível ter uma maior noção de como o investimento será remunerado.

Ao entrar na página do simulador, você pode fazer um questionário o qual auxilia na escolha do título mais adequado, ou você pode diretamente simular uma aplicação com um título escolhido.

Vamos aqui simular uma aplicação para que seja possível entender como funciona esta ferramenta.

Ao clicar em ” quero simular uma aplicação” o investidor irá para uma tela com os diversos títulos disponíveis.

Vamos selecionar o Tesouro Prefixado 2025.

Ao selecionar este ativo e clicar em simular, você terá duas opções: informar o quanto você quer investir hoje ou o quanto você quer resgatar no futuro.

Informando o quanto você quer investir hoje

Vamos, primeiramente, simular a aplicação informando o quanto você pretende investir hoje.

Ao selecionar este tipo de aplicação, o investidor pode optar por:

- Uma única aplicação

- Aportes mensais

- Ambos

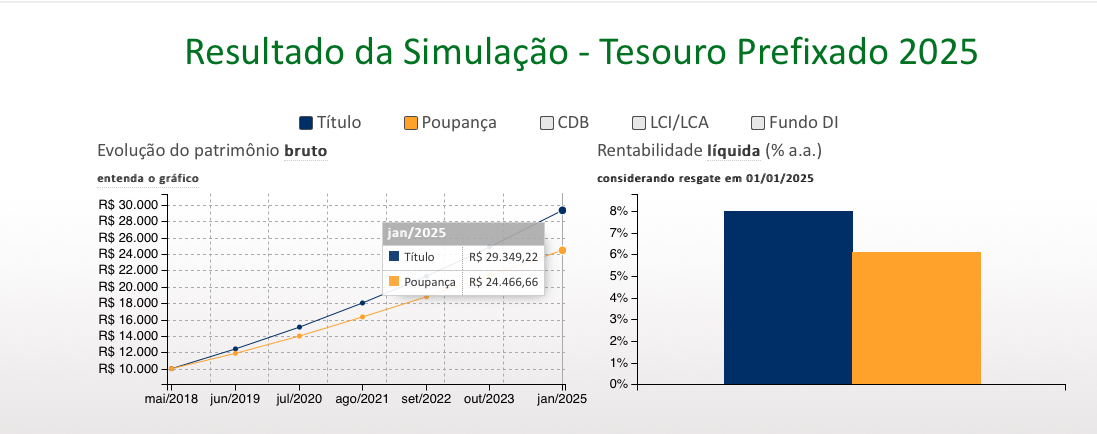

Vamos supor que um indivíduo tenha disponível R$ 10.000 para investir hoje. Além disso, mensalmente ele irá poupar mais R$ 100 e aplicar este no título escolhido.

Utilizando esses parâmetros, temos o seguinte resultado para a aplicação:

A pessoa que aplicou R$ 10.000 em maio de 2018 e, adicionalmente, aplicou R$ 100 todo mês até o vencimento em janeiro de 2025, obteve como valor bruto um total de R$ 29.340,22 na data de vencimento.

Importante lembrar que este é o valor bruto e sobre este montante ainda será incidido o imposto de renda.

O resultado líquido da aplicação será de R$ 26.924,28. O investidor pode obter o resultado líquido clicando em “simulação detalhada”.

Mesmo descontado o imposto de renda, o resultado ainda é consideravelmente superior ao que o mesmo indivíduo obteria aplicando na poupança.

Informando o quanto você quer resgatar no futuro

O outro tipo de simulação possível é informar o quanto você pretende resgatar no futuro.

Este tipo de simulação pode ser muito útil para quem tem um objetivo com um valor já definido.

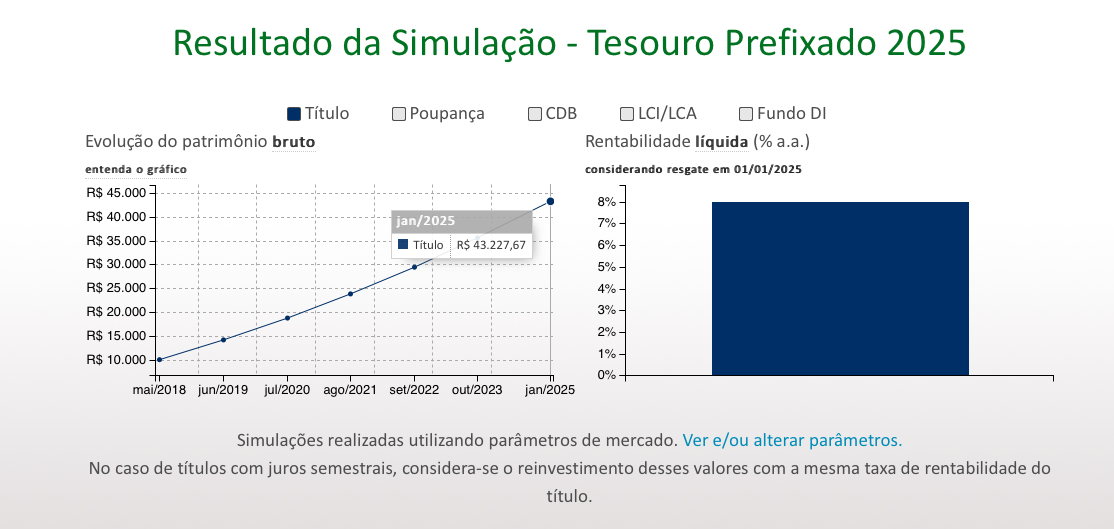

Por exemplo, suponha que você pretenda comprar um carro no valor de R$ 40.000 em 2025.

Ao inserir o valor do resgate, o investidor tem duas opções: fazer uma aplicação única que resulte no valor de resgate, ou realizar aportes mensais.

Vamos selecionar aportes mensais. Ao selecionar aportes mensais, você pode também informar o valor inicial de sua aplicação.

Vamos supor que você dispõe atualmente de R$ 10.000. Utilizando estes parâmetros, temos o seguinte resultado para a aplicação:

O valor bruto de R$ 43.270 equivale ao valor líquido de R$ 40.000. Dessa forma, você atingirá o valor necessário para comprar o seu carro.

Ao clicar em simulação detalhada, é possível obter o valor exato do aporte mensal necessário para atingir o seu objetivo. Neste caso, o valor é de R$ 227,46.

Essa ferramenta, portanto, pode ser essencial para auxiliar o investidor em seu planejamento financeiro.

Taxas e como investir no tesouro direto

É importante que o investidor se atente às taxas envolvidas no tesouro direto. Elas afetam diretamente a rentabilidade neste tipo de investimento.

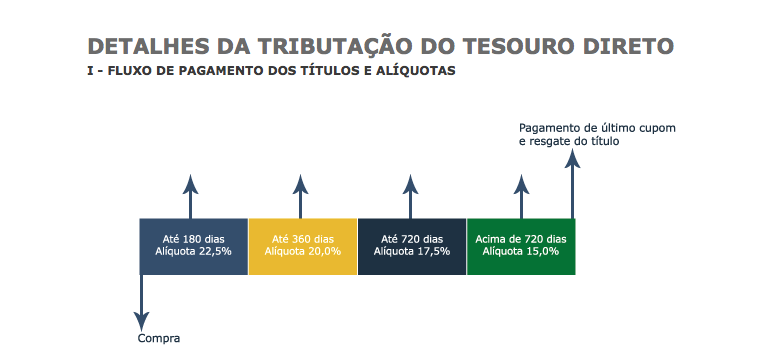

A principal taxa que incide sobre o Tesouro Prefixado é o imposto de renda.

Caso o investidor resgate o seu título prematuramente, o IR pode chegar a até 22,5% da rentabilidade, portanto, um patamar considerável.

As alíquotas para o investimento na LTN são as seguintes:

- 0 até 180 dias: Alíquota de 22,5%

- 180 até 360 dias: Alíquota de 20%

- 360 até 720 dias: 17,5%

- Acima de 720 dias: 15%

Dessa forma, é importante que o investidor tenha ciência dessas taxas, para não se surpreender no momento do resgate.

Ainda, é recomendado que o investidor possua uma mentalidade de longo prazo, de forma a incorrer na menor alíquota possível de IR.

Resgatar o título em alíquotas altas pode comprometer diretamente a rentabilidade do investimento, de forma que, no curto prazo, a retorno pode ser menor inclusive que o do investimento em poupança.

Importante ressaltar que o IR incide apenas sobre os ganhos. Portanto, se o investidor resgatar o seu título com prejuízo, não será cobrada esta taxa.

Outra taxa presente no investimento no Tesouro Direto é a taxa de custódia da Bolsa. Esta taxa é de 0,30% ao ano.

É possível, ainda, que a corretora também cobre uma taxa sobre o investimento.

No entanto, atualmente diversas corretoras oferecem taxa zero sobre o investimento no Tesouro Direto.

Como investir no tesouro direto

Para investir no tesouro direto é muito simples.

Basta criar uma conta em uma corretora da sua escolha e optar por um, ou mais de um, dentre os diversos títulos oferecidos.

Lembre-se de simular suas aplicações e comparar os títulos disponíveis no site do Tesouro Direto.

Além disso, esteja ciente dos riscos que cada título possui e busque investir no ativo que mais se adequa ao seu perfil de investidor.

Você pode acompanhar os seus investimentos tanto através de sua corretora, quanto através do site do Tesouro.

Conclusão sobre o tesouro prefixado

Por isso, é importante conhecer a dinâmica do mercado ao se aplicar em uma LTN, ainda mais caso o investidor não pretenda manter o título até o vencimento.

O tesouro prefixado, portanto, é mais uma alternativa que o investidor possui ao considerar os diversos investimentos disponíveis no mercado de capitais brasileiro.

Este vídeo abaixo, disponibilizado pelo Tesouro Direto, contém mais informações acerca do Tesouro Prefixado.