Vale a pena investir em um IPO?

Frequentemente investidores com pouca experiência no mercado financeiro se sentem atraídos por investir em IPO’s, visando a possibilidade de lucros rápidos.

Por mais que exista a possibilidade de que isso aconteça em alguns raros casos, é muito provável que as ações não tenham o rendimento esperado no longo prazo.

Warren Buffett, Investidor de Valor que dispensa apresentações, fez o seguinte comentário em um encontro anual da Berkshire Hathaway: “você não precisa se preocupar com o que ocorre nos IPO’s, as pessoas ganham na loteria todos os dias, mas isso não é motivo para você mudar a sua estratégia de investimentos de forma alguma”, caracterizando o investimento em IPO como se fosse um jogo de azar, apostar na loteria.

O que é IPO?

O Initial Public Offering (IPO) é quando uma empresa emite ações para o público pela primeira vez.

Isto é, uma empresa antes de um IPO é caracterizada como uma empresa fechada, com um número limitado de acionistas, contudo, uma vez que ela abre as vendas de suas ações ao público, ela passa a ser negociada na Bolsa de Valores, de forma que qualquer um que tiver o interesse pode investir na empresa.

Existem dois tipos de ofertas públicas de ações, a primária e a secundária.

A primária ocorre quando a emissão de novas ações é realizada e o recurso captado é destinado à própria empresa emissora das ações. Geralmente esse recurso será utilizado para fazer investimentos ou aquisições.

A secundária, por sua vez, é quando são ofertadas ações já existentes, de forma que os recursos são destinados para os acionistas vendedores e não para a empresa.

No ponto de vista da empresa, a abertura de capital ao público possui vantagens e desvantagens.

Vantagens do IPO para a empresa

- O IPO aparece como uma maneira para levantar o capital necessário para financiar um rápido crescimento, expansão e desenvolvimento de novos projetos.

- Maior visibilidade, projeção e exposição ao público, que levam a um aumento do reconhecimento e prestígio da empresa, o que pode facilitar as vendas e aumentar o lucro da mesma.

- A oportunidade de atrair melhores profissionais, podendo variar na remuneração destes, com a possibilidade de retorno na abertura de capital ou com ações.

- Além disso, empresas listadas geralmente possuem uma melhor reputação junto aos bancos, o que lhes permite captar dívidas com taxas de juros mais acessíveis.

Desvantagens do IPO para a empresa

- A empresa é obrigada a divulgar as informações sobre o negócio ao público, como as financeiras, contábeis e tributárias, o que demanda empenho, tempo e dinheiro.

- O IPO é um processo caro que necessita do auxílio de alguma instituição financeira, como bancos de investimento, para ser realizado.

- Durante o processo de IPO, os acionistas são diluídos, o que pode acarretar na perda do controle da empresa.

Casos de Sucesso e Fracasso em IPOs

Se analisarmos o desempenho de IPOs ao redor do mundo podemos observar casos de sucesso, assim como de fracasso.

No livro “Beyond Greed and Fear“, o autor Hersh Shefrin cita a Microsoft como a empresa cujo sucesso motiva muitos investidores a procurarem por um novo IPO que obtenha semelhante sucesso.

O autor para retratar o outro lado escolhe um caso que representa rigorosamente um IPO que desempenhou muito mal que é o caso da Boston Chicken, onde a empresa teve uma valorização enorme do seu preço nos primeiros anos pós abertura de capital, no entanto mais dramática ainda foi sua desvalorização no longo prazo.

Trazendo essa análise para o cenário brasileiro podemos citar alguns exemplos claros de sucesso, como o da Localiza (RENT3), e de fracasso, como o da OGX (OGXP3).

A Localiza, empresa brasileira especializada no aluguel e gestão de carros e seminovos, realizou o IPO em 2005 com um valor de mercado de U$295 milhões.

Em 2011 foi avaliada como investment grade pela Moody’s e pela Fitch e no ano seguinte pela S&P.

Atingiu um valor de mercado de R$9,7 bilhões em 2017 com um volume médio negociado de aproximadamente R$63 milhões por dia.

Esse foi um caso, portanto, de uma empresa que fez IPO e teve um bom rendimento a longo prazo e continuou a expandir as suas operações e

A OGX, por sua vez, é uma empresa brasileira que faz parte do grupo EBX e produz petróleo e gás natural, que realizou o IPO em junho de 2008 com um valor de mercado de R$35,7 bilhões onde levantaram um valor de R$6,1 bilhões.

Conseguiu aumentar seu valor de mercado no curto prazo, chegando a valer aproximadamente R$75 bilhões no final de 2010, no entanto não conseguiu se sustentar nos anos seguintes.

Hoje em dia, após grande queda de seu valor a OGX tem um valor de mercado de R$126 milhões, sendo assim um caso cujo rendimento pós IPO foi positivo no curto prazo, mas em relação ao longo prazo teve uma performance desastrosa.

Investindo em IPOs

Os poucos casos de pessoas que obtiveram retornos muito elevados investindo em IPOs e obtiveram bons resultados de forma rápida parecem ser suficientes para que muitas outras pessoas se sintam atraídas e motivadas a investir em ofertas iniciais com o objetivo de ser um desses “sortudos”.

Entretanto, isso é algo que não necessariamente atrai ou soa como uma boa oportunidade para quem é ou busca se tornar um o Investidor de Valor (Value Investor), cujo foco é no longo prazo e na compra de ações com o preço significativamente baixo, garantindo assim uma margem de segurança.

Ofertas públicas são frequentes quando há otimismo por parte do mercado, o que garante às empresas que façam o levantamento do capital necessário através da venda de suas ações, e devido a esse momento de euforia a maior parte das ações se valorizam.

No entanto, o mercado é cíclico e em algum momento o mercado ficará pessimista, fazendo com que o preço dessas ações despenque.

As pessoas tendem a comprar mais, de forma agressiva e tomando riscos mais elevados quando ocorre essa euforia no mercado e fazem o oposto em situações de crise. Esse pensamento não se enquadra para um Investidor de Valor, que adota um posicionamento contrário à multidão

Tim Loughran, Jay R. Ritter e Kristian Rydqvist afirmam em seu artigo “Initial Public Offerings: International Insights” publicado em 1994 no Pacific-Basin Finance Journal que as empresas optam por realizar o IPO em períodos onde há otimismo em excesso.

Tal estudo é complementado pela observação de Charles Lee, Andrei Schleifer e Richard Thaler em seu artigo “Investor Sentiment and the Closed-End Fund Puzzle” publicado em 1991 no The Journal of Finance, onde eles dizem que o número de empresas que vêm a mercado quando os investidores estão animados é maior.

A leitura do livro “Beyond Greed and Fear” elucida ainda mais os aspectos que envolvem a abertura de capital de uma empresa.

O autor indica que existem três fatores comportamentais que se relacionam ao IPO:

Underpricing inicial: ocorre quando o preço da ação é muito baixo no lançamento, fazendo com que ele decole no primeiro dia de venda da ação.

Desempenho inferior no longo prazo: o preço sobe tanto que ele possivelmente ultrapassará o valor fundamental, de forma que com o tempo esse preço cairá, dando assim origem ao desempenho inferior no longo prazo.

Mercado otimista (hot-issue market): é o momento onde os investidores estão propensos a comprar, isto é, a demanda por IPOs é elevada neste período.

Hersh Shefrin completa dizendo que os investidores excessivamente otimistas quanto a essas empresas que emitem ações ao público pela primeira vez provavelmente são motivados por aspectos psicológicos como arrependimento de não ter investido em algum IPO que obtiveram sucesso, viés para apostar em tendências e a mentalidade de multidão.

Há uma frase de Warren Buffett que retrata essa situação de forma contundente: “Um IPO é como uma transação negociada – o vendedor escolhe quando vir a público – e é pouco provável que o momento seja favorável a você”.

Motivos para ficar de fora da onda de IPOs

Existem alguns motivos para um Investidor de Valor agir de forma cautelosa quando se trata de IPO e muito provavelmente ficar de fora de qualquer onda desse “fenômeno”.

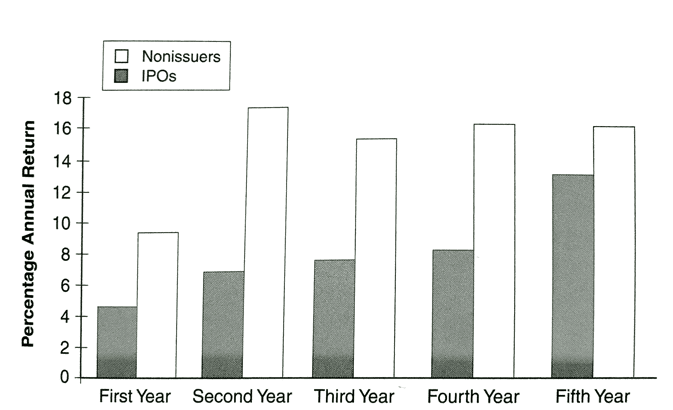

Um estudo realizado pela Loughran e Ritter em 1995, mostrou que o desempenho de empresas que realizaram IPO entre 1970 e 1993, nos Estados Unidos foi bem abaixo, das empresas mais maduras no mercado em seus primeiros 5 anos como companhias abertas.

Já para o Brasil, nós realizamos um estudo onde analisamos a performance de todas as empresas que vieram a público desde 2004 no Brasil e comparamos seus resultados com o Ibovespa e o CDI.

Como pode se observar na tabela abaixo, ao analisarmos a média dos resultados dos IPOs dos últimos 13 anos o retorno do fechamento das ações médio é de 112,52 frente a um retorno de 152,68 do CDI e de 30,24 do Ibovespa.

[wpdatatable id=16]

Ou seja, é evidente que investindo em IPOs há uma chance pequena de se obter um retorno superior. Na média o que acontecerá é que investindo em IPO provavelmente se obterá um retorno abaixo da renda fixa e com risco superior.

Ademais, a ausência de um histórico dessas empresas é mais um fator que dificulta uma análise própria dessas empresas para decidir se o negócio é interessante no longo prazo e se vale a pena realizar o investimento.

Vale a pena investir em um IPO?

Após estudar e analisar o desempenho histórico de IPOs não só no Brasil como nos EUA e entender os motivos por trás de uma onda de IPOs, fica fácil de perceber o que leva grande parte dos investidores inexperientes aderirem a essa onda com tanta agressividade.

Neste caso você deve deixar os fluxos especulativos de lado e adotar uma postura “contraria” à multidão.

É de suma importância, portanto, que o investidor siga sempre uma estratégia de investimentos e que não a mude por expectativas de retornos elevados e rápidos, porque como pudemos perceber, estes muitas vezes não acontecerão.